�|�W���

�|�W���

ע�Զ��Վ�

�|�W��Ӌ�ھ� >> ע�Զ��Վ� >> ������һ�� >> ����

����2015������һ���A��֪�R�c�����չ�ݠ��(qu��n)

������С�����ԡ��҂�һ����W��2015������һ���A��֪�R�c�����չ�ݠ��(qu��n)��

����![]() ����(n��i)��������

����(n��i)��������

����(һ)���չ�ݠ��(qu��n)�ĸ���ͷ��

����(��)�s�����չ�ݠ��(qu��n)�ć��H�T��

����

������֪�R�c���ڡ�����һ����һ�¶�������ԭ�����幝(ji��)���H�����ă�(n��i)��,��

����![]() �����A���c�������չ�ݠ��(qu��n)

�����A���c�������չ�ݠ��(qu��n)

����(һ)���չ�ݠ��(qu��n)�ĸ���ͷ��

�������չ�ݠ��(qu��n),����һ������(qu��n)�����ڶ��չ�����������ʹ����һ��������(n��i)��������(qu��n)��,�����ڇ�������(qu��n)�ڶ����I���е��w�F(xi��n),��

�������չ�ݠ��(qu��n)�������@�Ī����Ժ�������,��

����Ŀǰ�����ϵĶ��չ�ݠ��(qu��n)�֞������Դ�ع�ݠ��(qu��n)�������ݠ��(qu��n)�����ݠ��(qu��n),��

����(��)�s�����չ�ݠ��(qu��n)�ć��H�T��

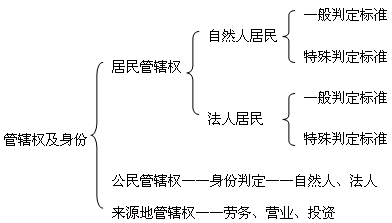

������ݠ��(qu��n)�����ݷNİ���˼·��

�����s�����չ�ݠ��(qu��n)�ć��H�T��

|

��ݠ��(qu��n)�����ݷN� |

�Єe�˜� | ||

|

�����ݠ��(qu��n) |

��Ȼ�˾������ݵ��ж� |

һ���ж��˜� |

��1��ס���˜ʡ��������Ի����T�� ��2���r�g�˜ʡ�����ס��ͣ��һ���r�g���� ��3����Ը�˜ʡ����о�ס�����^��Ը |

|

�����ж��˜� |

��1����������ס�����ж��˜� ��2����ͬ���˺ͽ�(j��ng)���Pϵ�������О��ж��˜� ��3�������T��ס�����ж��˜� ��4���ԇ������ж��˜� ��5��ͨ�^���P���҅f(xi��)�̽�Q | ||

|

���˾������ݵ��ж� |

һ���ж��˜� |

��1���������Ę˜� ��2�����C��(g��u)�˜� ��3���Y�����Ƙ˜� ��4����Ҫ�I�I(y��)��ӵؘ˜� | |

|

�����ж��˜� |

�����p�ؾ������ݵ��ж�ֻ�������P����֮�g�f(xi��)�̽�Q | ||

|

�����ݠ��(qu��n) |

�������ݵ��ж� |

�������_ԓ���c�����Ƿ��з���(li��n)�Y(ji��)����,�����������ݡ�Ŀǰ���й����ݠ��(qu��n)�ć��һ������Ãɂ��˜ʣ� ��1����Ȼ�ˡ��������˜� ��2�����ˡ�����ӛע�Ԙ˜� | |

|

��Դ�ع�ݠ��(qu��n) |

��1������ڄ�������ʹ��Դ�ع�ݠ��(qu��n)�ļs���˜� ��2������I�I(y��)������ʹ��Դ�ع�ݠ��(qu��n)�ļs���˜ʡ���һ���I�I(y��)��Ӱl(f��)���� ��3�����Ͷ�Y������ʹ��Դ�ع�ݠ��(qu��n)�ļs���˜� | ||

�����|�W�W(w��ng)վ�l(f��)����֪�R�c���ڃ�(n��i)�ݼ��r���µ���Ҫ�l(f��)����������̲ă�(n��i)��,����Ҫ��ԃ����֪�R�c��(n��i)�ݵĿ���Ո����2014���p���^�P��ϵ�Ѕ����������P�n��,��Ŀǰ2015��ע�Զ��Վ���ԇ�̲ĺ����P�o������δ���У���Ո�Pע!

؟�ξ�����؈�Ę䶴

- ��һ�����£� 2015������һ���A��֪�R�c�����H�����ĸ��ԭ�t

- ��һ�����£� 2015������һ���A��֪�R�c�����H�؏�����

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖