�|�W���

�|�W���

ע�Զ���(w��)��

�|�W��Ӌ�ھ� >> ע�Զ���(w��)�� >> ������һ�� >> ����

����2015������һ���A(y��)��(x��)֪�R�c���҇���ֵ������

������С����(d��o)�ԡ��҂�һ����W(xu��)��(x��)2015������һ���A(y��)��(x��)֪�R�c���҇���ֵ������,��

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����(һ)�҇���ֵ������

����

������֪�R�c���ڡ�����һ���ڶ�����ֵ�����Ĺ�(ji��)���ʵă�(n��i)��,��

����![]() �����A(ch��)���c�����҇���ֵ������

�����A(ch��)���c�����҇���ֵ������

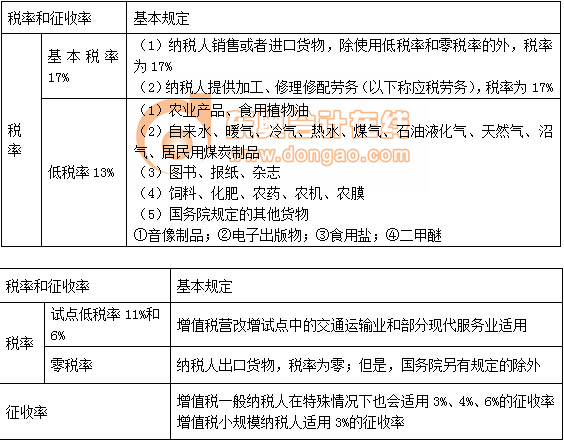

��������(j��)�_����ֵ�����ʵĻ���ԭ�t,���҇���ֵ���O(sh��)����һ�n�������ʺ�һ�n�Ͷ���(�I����ԇ�c����),������߀�Ќ�����؛�ʩ���㶐��,��

�����Ϻ���ֵ���U(ku��)���ĸ�ԇ�c,�����O(sh��)��11%,��6%�ĵͶ���,��

��������ጡ��@�����Ѓɂ����ױ�������ҕ�Ć��}��

����һ����ֵ����(y��ng)���ڄ�(w��)�Ķ��ʲ����漰13%,��ֻ������17%�Ļ������ʻ�3%��������(�I����ԇ�c����)��

����������ֵ���������ʲ��H�H��СҎ(gu��)ģ�{�����m��,��һ��{������ijЩ������r��Ҳ�m��������,��

�����|�W�W(w��ng)վ�l(f��)����֪�R�c���ڃ�(n��i)�ݼ��r���µ���Ҫ�l(f��)����������̲ă�(n��i)�ݣ���Ҫ��ԃ����֪�R�c��(n��i)�ݵĿ���Ո����2014���p���^�P(gu��n)��ϵ�Ѕ����������P(gu��n)�n��,��Ŀǰ2015��ע�Զ���(w��)����ԇ�̲ĺ����P(gu��n)�o��(d��o)����δ����,����Ո�P(gu��n)ע!

؟(z��)�ξ�����؈�Ę䶴

- ��һ�����£� 2015������һ���A(y��)��(x��)֪�R�c���_����ֵ�����ʵĻ���ԭ�t�Լ���ֵ�����ʵ����

- ��һ�����£� 2015������һ���A(y��)��(x��)֪�R�c���m��13%�Ͷ���؛��ľ��w����

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖