�|�W���

�|�W���

ע�Զ���(w��)��

�|�W��Ӌ�ھ� >> ע�Զ���(w��)�� >> ������һ�� >> ����

����2015������һ���A(y��)��(x��)֪�R�c(di��n)����������

������С����(d��o)�ԡ��҂�һ����W(xu��)��(x��)2015������һ���A(y��)��(x��)֪�R�c(di��n)����������,��

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����(һ)���������ĸ���

����(��)����������(qu��n)�����շ��ɡ���Ҏ(gu��)�Ą�(chu��ng)�Ƴ���

����(��)����Ҏ(gu��)�����ļ����ƶ�����

����

������֪�R�c(di��n)���ڡ�����һ����һ�¶�������ԭ�����Ĺ�(ji��)�������\(y��n)�еă�(n��i)�ݡ�

����![]() �����A(ch��)���c(di��n)������������

�����A(ch��)���c(di��n)������������

����(һ)���������ĸ���

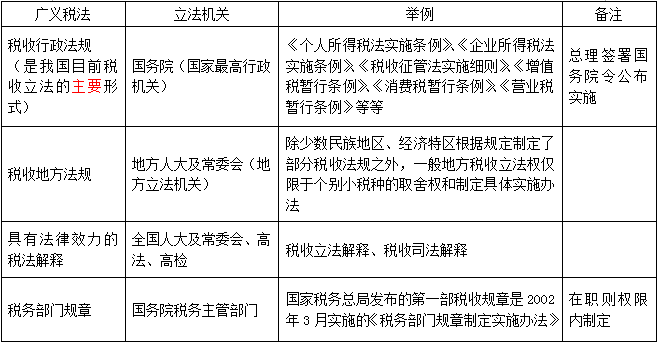

��������������ָ���ҙC(j��)�P(gu��n)��������(qu��n)����,��ͨ�^һ�������ƶ�(�����ĺ͏Uֹ)���շ���Ҏ(gu��)���Ļ�ӡ����������LJ������������ĽM�ɲ���,�������V�x�ͪM�x�Ą���,��

�������V�x������Ҫ���ľ��P(gu��n)�IԒ�����⡣P40~41

������һ,���������w����ȫ���˴��䳣ί��,������(w��)Ժ�������P(gu��n)�ܲ��T�����еط�������(qu��n)�ĵط�����(qu��n)�C(j��)�P(gu��n)��,��

�����ڶ�,������������(qu��n)�Ą��֣��Ƕ��������ĺ��Ć��},�����ֶ���������(qu��n)��ֱ�ӷ�������(j��)��Ҫ�ǡ��������c������������Ҏ(gu��)��,��

��������������������횽�(j��ng)�^��������,��

��������,���ƶ������Ƕ�����������Ҫ���֣���,���Uֹ����Ҳ�Ƕ���������Ҫ�ĽM�ɲ���,��

����(��)����������(qu��n)�����շ��ɡ���Ҏ(gu��)�Ą�(chu��ng)�Ƴ���

��������������(qu��n)����N��ͣ�����������(qu��n);����������(qu��n);ί��������(qu��n);����������(qu��n);�ط�������(qu��n),��

�������҇�,�����ֶ���������(qu��n)��ֱ�ӷ�������(j��)��Ҫ�ǡ��������c������������Ҏ(gu��)����

����(��)����Ҏ(gu��)�����ļ����ƶ�����

��������Ҏ(gu��)�����ļ���ָ�h����(������)����(w��)�C(j��)�P(gu��n)���շ�����(qu��n)��Ҏ(gu��)�������ƶ������ģ�Ҏ(gu��)���{����,�����U�x��(w��)�˼�����������(w��)���������˙�(qu��n)��,���x��(w��)���ڱ�ݠ�^(q��)��(n��i)�����ձ�s����������(f��)�m�õ��ļ�,��

�����Ă����c(di��n)�����ڷ������О��Ҏ(gu��)��;�m�����w�ķ��ض���;�����п��V��;���l(f��)��Ч��,��

�����|�W�W(w��ng)վ�l(f��)����֪�R�c(di��n)���ڃ�(n��i)�ݼ��r���µ���Ҫ�l(f��)����������̲ă�(n��i)�ݣ���Ҫ��ԃ����֪�R�c(di��n)��(n��i)�ݵĿ���Ո����2014���p���^�P(gu��n)��ϵ�Ѕ����������P(gu��n)�n��,��Ŀǰ2015��ע�Զ���(w��)����ԇ�̲ĺ����P(gu��n)�o��(d��o)����δ����,����Ո�P(gu��n)ע!

؟(z��)�ξ�����؈�Ę䶴

- ��һ�����£� 2015������һ���A(y��)��(x��)֪�R�c(di��n)�����ճ���

- ��һ�����£� 2015������һ���A(y��)��(x��)֪�R�c(di��n)�����Ո�(zh��)��

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖