�|�W���

�|�W���

ע��(c��)����(w��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע��(c��)����(w��)�� >> ������һ�� >> ����

����2014������һ���_�̿��c(di��n)����ֵ������������һ��Ҏ(gu��)��

������С����(d��o)�ԡ��҂�һ����W(xu��)��(x��)2014������һ���_�̿��c(di��n)����ֵ������������һ��Ҏ(gu��)��

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����1,����ֵ������������һ��Ҏ(gu��)��

����

������֪�R(sh��)�c(di��n)���ڡ�����һ���ڶ�����ֵ��������(ji��)��ֵ������������һ��Ҏ(gu��)���ă�(n��i)�ݡ�

����![]() ���_�̿��c(di��n)������ֵ������������һ��Ҏ(gu��)��

���_�̿��c(di��n)������ֵ������������һ��Ҏ(gu��)��

��

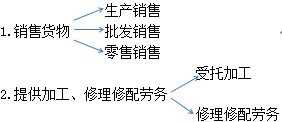

�������1����؛���ָ������,�����ݺ������������һ�в���(d��ng)�a(ch��n)֮�����΄�(d��ng)�a(ch��n),���������,�������͚��w�ڃ�(n��i)��

�������2��������λ��(g��)�w���̑�Ƹ�ÆT���鱾��λ���߹����ṩ�ļӹ�,������ڄ�(w��),��

؟(z��)�ξ���ݱ��

- ��һ��(g��)���£� 2014������һ���_�̿��c(di��n)���{���x��(w��)���c���U�x��(w��)��

- ��һ��(g��)���£� 2014������һ���_�̿��c(di��n)����(du��)ҕͬ�N���О������Ҏ(gu��)��

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)