�|�W���

�|�W���

ע��(c��)����(w��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע��(c��)����(w��)�� >> ������һ�� >> ����

����3����ֵ�~�ķ�����

������(sh��)����ֵ���ć��ң���(j��)����������ֵ�~����һ�N������ֵ�~,��������Փ�ϵ���ֵ�~,��������ֵ�~���Ե�����Փ�ϵ���ֵ�~��Ҳ���Դ��ڻ�С����Փ�ϵ���ֵ�~,����ɷ�����ֵ�~�c��Փ��ֵ�~��һ�µ�һ��(g��)��Ҫԭ���Ǹ�����Ҏ(gu��)���۳������r(sh��),����(du��)��ُ�̶��Y�a(ch��n)��̎���k����ͬ��

���,���������ֵ��һ�㲻ֱ������ֵ�~����Ӌ(j��)������(j��)

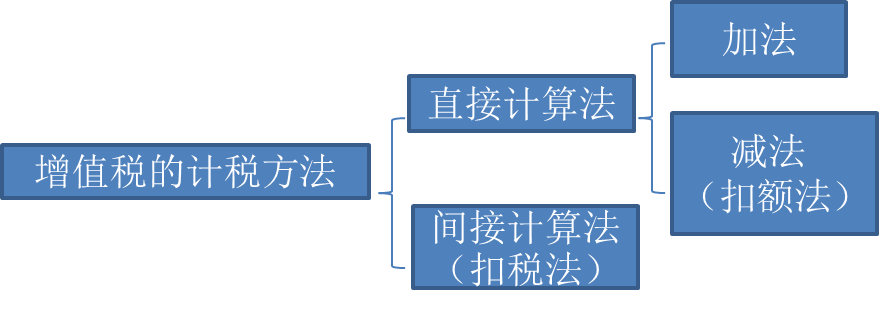

������ֵ����Ӌ(j��)�������֞�ֱ��Ӌ(j��)�㷨���g��Ӌ(j��)�㷨�ɷN���,��

�����g��Ӌ(j��)�㷨�nj�(sh��)����ֵ���ć��ҏV�����õ�Ӌ(j��)��������

؟(z��)�ξ���ݱ��

- ��һ��(g��)���£� 2014������һ���_�̿��c(di��n)�����Ї������Ľ����c�l(f��)չ

- ��һ��(g��)���£� 2014������һ���_�̿��c(di��n)����ֵ�������

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)