�|�W���

�|�W���

ע�Զ��Վ�

�|�W��Ӌ�ھ� >> ע�Զ��Վ� >> ������һ�� >> ����

����2014������һ���_�̿��c����ֵ���ĸ���

������С�����ԡ��҂�һ����W��2014������һ���_�̿��c����ֵ���ĸ��

����![]() ������������

������������

����1,���P����ֵ�~�Ć��}

����2,����ֵ��һ�㲻ֱ������ֵ�~����Ӌ������

����

������֪�R�c���ڡ�����һ���ڶ�����ֵ����һ��(ji��)��ֵ���ĸ���ă��ݡ�

����![]() ���_�̿��c������ֵ���ĸ���

���_�̿��c������ֵ���ĸ���

������ֵ���nj���λ�͂������a���I�^����ȡ�õ���ֵ�~���n���������յ�һ�N��,��

���,���һ���P����ֵ�~�Ć��}

����1����ͬ�ǶȌ���ֵ�~������

|

�Ƕ� |

����ֵ�~������ |

|

����Փ���v |

��ֵ�~����I(y��)�����a���I�^������(chu��ng)����Dz��փrֵ����؛���ڄՃrֵ��V+M����,�����҇��ஔ�ڃ��aֵ��������벿�� |

|

��һ�����a���I��λ���� |

��ֵ�~��ָԓ��λ�N��؛����ṩ�ڄյ������~�۳������a���I�@�N؛������ڄ�,����ͬ������ُ���Dz���؛��r�������~ |

|

��һ�؛����� |

��ֵ�~��ԓ؛�{�v�����a����ͨ�ĸ����h(hu��n)��(ji��)����(chu��ng)�����ֵ�~֮�ͣ�Ҳ����ԓ�؛�����K�N�ۃrֵ |

����2����ֵ�c�r����Pϵ

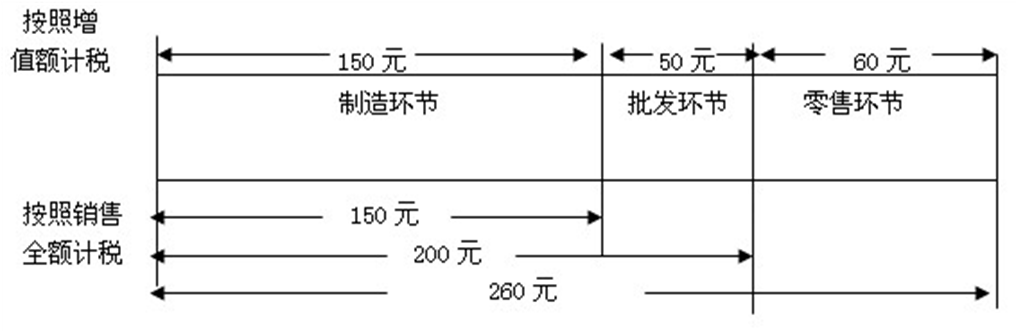

����ij؛���N���~�c��ֵ�~���Pϵ���ٶ����ʞ�10%�� ��λ��Ԫ

|

�h(hu��n)��(ji��) |

��Ʒ����h(hu��n)��(ji��) |

���l(f��)�h(hu��n)��(ji��) |

���ۭh(hu��n)��(ji��) |

��Ӌ |

|

�N���~ |

150 |

200 |

260 |

610 |

|

��ֵ�~ |

150 |

50 |

60 |

260 |

|

�����N���~Ӌ�� |

15 |

20 |

26 |

61 |

|

������ֵ�~Ӌ�� |

15 |

5 |

6 |

26 |

���Ȱl(f��)�F��

���,���1��ԓ؛�����K�N���~,������ԓ؛�������v�����a����ͨ���h(hu��n)��(ji��)����ֵ�~֮��,��

���,���2�������N��ȫ�~�n�������a�����N���~����ǰ�h(hu��n)��(ji��)�{�^�����N���~�؏�����,��ͬһ�N�aƷ,�����^�����D�h(hu��n)��(ji��)Խ�࣬�؏��n���ĴΔ���Խ��,�����w��ؓ��Խ��,��

؟�ξ���ݱ��

- ��һ�����£� 2014������һ���_�̿��c�����Ї������Ľ����c�l(f��)չ

- ��һ�����£� 2014������һ���_�̿��c����ֵ�������

�W����12010202000755̖

�W����12010202000755̖