�|�W���

�|�W���

����(w��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ����(w��)�� >> ������һ�� >> ����

����2014������һ�����A(ch��)���c(di��n)��СҎ(gu��)ģ�{���ˑ�(y��ng)�{���~��Ӌ(j��)��

������С����(d��o)�ԡ��҂�һ����W(xu��)��(x��)2014������һ�����A(ch��)���c(di��n)��СҎ(gu��)ģ�{���ˑ�(y��ng)�{���~��Ӌ(j��)��,��

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����(һ)СҎ(gu��)ģ�{���ˑ�(y��ng)�{���~��Ӌ(j��)��

����

������֪�R(sh��)�c(di��n)���ڡ�����һ���ڶ�����ֵ�����߹�(ji��)��(y��ng)�{���~��Ӌ(j��)��ă�(n��i)��,��

����![]() �����A(ch��)���c(di��n)����СҎ(gu��)ģ�{���ˑ�(y��ng)�{���~��Ӌ(j��)��

�����A(ch��)���c(di��n)����СҎ(gu��)ģ�{���ˑ�(y��ng)�{���~��Ӌ(j��)��

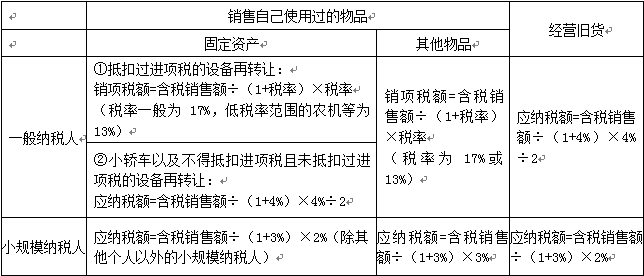

����СҎ(gu��)ģ�{�����N��؛����ߑ�(y��ng)���ڄ�(w��),����(sh��)�а����N���~��������Ӌ(j��)�㑪(y��ng)�{���~�ĺ�(ji��n)���k��,�������õֿ��M(j��n)�(xi��ng)���~,����(y��ng)�{���~Ӌ(j��)�㹫ʽ��

������(y��ng)�{���~=�N���~��������

����СҎ(gu��)ģ�{���˵��N���~�������䑪(y��ng)�{��ֵ�����~,��

����СҎ(gu��)ģ�{�����N��؛����ߑ�(y��ng)���ڄ�(w��)�����N���~�͑�(y��ng)�{���~�ϲ����r(ji��)������,�������й�ʽӋ(j��)���N���~���N���~=�����N���~��(1+������)

�������w�{��һ��{���˺�СҎ(gu��)ģ�{������ͬ�О������

| �|�W2016�궐��(w��)����ԇ�o�n���^���n�̽�B | |||

|---|---|---|---|

| �ײ� | �n�̣�9���n�̣� | ����(w��)��11�(xi��ng)�� | �r(ji��)�� |

| �o�n���^�� | �A(y��)�ư� ���A(ch��)�� ��(x��)�}�� �v�����}�� �A�Μy(c��)�u(p��ng)�� ���v�� �,����� ��ǰ5����ʾ�� �C(j��)���������� |

��W(xu��)�y(c��)ԇ �}��APP ȫ��λ�}��Ӗ(x��n)�� ��(g��)�Ի��W(xu��)��(x��)Ӌ(j��)�� VIPÿ�¸�(j��ng)ِ �ھ�����(x��)�� 2��ǰ��־� �y(c��)ԇ�ְ�+����ָ��(d��o) �C���}��Ӗ(x��n) 9С�r(sh��)��(n��i)�ھ����� �������� |

��600/�� ��2250/5�� ��2000/4�� ��1650/3�� ُ�I>> |

؟(z��)�ξ�����؈�Ę䶴

- ��һ��(g��)���£� 2014������һ���������c(di��n)��һ��{���ˑ�(y��ng)�{���~��Ӌ(j��)��

- ��һ��(g��)���£� 2014������һ���������c(di��n)���M(j��n)��؛�(y��ng)�{���~��Ӌ(j��)��

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)