�|�W���

�|�W���

����(w��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ����(w��)�� >> ������һ�� >> ����

����2014������һ�����A(ch��)���c(di��n)��һ��{���ˑ�(y��ng)�{���~��Ӌ(j��)��

������С����(d��o)�ԡ��҂�һ����W(xu��)��(x��)2014������һ�����A(ch��)���c(di��n)��һ��{���ˑ�(y��ng)�{���~��Ӌ(j��)��,��

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����(һ)һ��{���ˑ�(y��ng)�{���~��Ӌ(j��)��

����(��)�ׂ�(g��)�����Ӌ(j��)��Ҏ(gu��)�t

����

������֪�R�c(di��n)���ڡ�����һ���ڶ�����ֵ�����߹�(ji��)��(y��ng)�{���~��Ӌ(j��)��ă�(n��i)��,��

����![]() �����A(ch��)���c(di��n)����һ��{���ˑ�(y��ng)�{���~��Ӌ(j��)��

�����A(ch��)���c(di��n)����һ��{���ˑ�(y��ng)�{���~��Ӌ(j��)��

������(d��ng)�ڑ�(y��ng)�{���~Ӌ(j��)��Y(ji��)����������(sh��),����(d��ng)�ڑ�(y��ng)�{��ֵ��;Ӌ(j��)��Y(ji��)������ؓ(f��)��(sh��),���γ����ֶ��~���������c�����M(j��n)�(xi��ng)���~һ���������N�(xi��ng)���~�еֿ�,��

����(һ)�P(gu��n)�ڡ���(d��ng)�ڡ��ĸ���

����1.�P(gu��n)�ڮ�(d��ng)���N�(xi��ng)���ġ���(d��ng)�ڡ�,��������ֵ���{���x��(w��)�l(f��)���r(sh��)�g(�ھŹ�(ji��))��Ҏ(gu��)����(zh��)�С�

����2.�P(gu��n)�ڮ�(d��ng)���M(j��n)�(xi��ng)���~�ġ���(d��ng)�ڡ�����Ҫ�ĕr(sh��)�g����,�б�ėl��,���҇��F(xi��n)����ֵ�����Ԯ�(d��ng)�ڵֿ۵��M(j��n)�(xi��ng)����(sh��)ʩُ�M(j��n)�۶���,���ڲ����ИI(y��)ԇ�c(di��n)�˶��۶�����

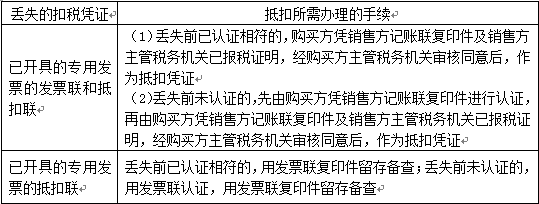

����(1)ُ�M(j��n)�۶��������@���҇�Ŀǰ��ֵ���M(j��n)�(xi��ng)���ֿ۵Ļ�������,��Ҫ����Ҏ(gu��)���r(sh��)�ރ�(n��i)��ȡ�õ��M(j��n)�(xi��ng)���~�l(f��)Ʊ�M(j��n)���J(r��n)�C,����Փԓ�l(f��)Ʊ�����е�؛���Ƿ�Ͷ�����a(ch��n)���N�ۣ���(j��ng)�^�J(r��n)�C�İl(f��)Ʊ���~�����M(j��n)���M(j��n)�(xi��ng)���~�ĵֿ�(Ҏ(gu��)�����õֿ��M(j��n)�(xi��ng)�������γ���),�����w�J(r��n)�C�r(sh��)�gҎ(gu��)�����£�

���,�����ֵ��һ��{����ȡ��2010��1��1���Ժ��_�ߵ���ֵ�����ðl(f��)Ʊ����·��(n��i)��؛���\(y��n)ݔ�I(y��)�y(t��ng)һ�l(f��)Ʊ�͙C(j��)��(d��ng)܇�N�۽y(t��ng)һ�l(f��)Ʊ,����(y��ng)���_��֮����180�Ճ�(n��i)������(w��)�C(j��)�P(gu��n)�k���J(r��n)�C,�������J(r��n)�Cͨ�^�Ĵ������(b��o)�ڃ�(n��i)�������ܶ���(w��)�C(j��)�P(gu��n)���(b��o)�ֿ��M(j��n)�(xi��ng)���~,��

���,��ڌ�(sh��)�к��P(gu��n)�M(j��n)����ֵ�������U���(���º��Q���P(gu��n)�U���)���ȱȌ���ֿۡ������k������ֵ��һ��{����ȡ��2010��1��1���Ժ��_�ߵĺ��P(gu��n)�U�������(y��ng)���_��֮����180�Ճ�(n��i)�����ܶ���(w��)�C(j��)�P(gu��n)��(b��o)�͡����P(gu��n)�궐�{�C�ֿ���Ρ�(�������|(zh��)�Y�Ϻ���Ӕ�(sh��)��(j��))��Ո���˱Ȍ�,��

����δ��(sh��)�к��P(gu��n)�U������ȱȌ���ֿۡ������k������ֵ��һ��{����ȡ��2010��1��1���Ժ��_�ߵĺ��P(gu��n)�U���,����(y��ng)���_��֮����180�պ�ĵ�һ��(g��)�{�����(b��o)�ڽY(ji��)����ǰ�������ܶ���(w��)�C(j��)�P(gu��n)���(b��o)�ֿ��M(j��n)�(xi��ng)���~,��

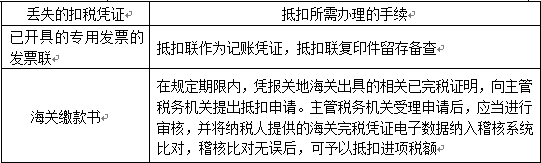

���,��ۿ۶��{�C�Gʧ���M(j��n)�(xi��ng)���~�ĵֿ�

����(��)�ׂ�(g��)�����Ӌ(j��)��Ҏ(gu��)�t

����(2)�˶��۶���������2012��7��1�����ڲ����ИI(y��)�_չ��ֵ���M(j��n)�(xi��ng)���~�˶��۳�ԇ�c(di��n)(����),��

| �|�W2016�궐��(w��)����ԇ�o�n���^���n�̽�B | |||

|---|---|---|---|

| �ײ� | �n�̣�9���n�̣� | ����(w��)��11�(xi��ng)�� | �r(ji��)�� |

| �o�n���^�� | �A(y��)�ư� ���A(ch��)�� ��(x��)�}�� �v�����}�� �A�Μy�u�� ���v�� �,����� ��ǰ5����ʾ�� �C(j��)���������� |

��W(xu��)�yԇ �}��APP ȫ��λ�}��Ӗ(x��n)�� ��(g��)�Ի��W(xu��)��(x��)Ӌ(j��)�� VIPÿ�¸�ِ �ھ�����(x��)�� 2��ǰ��־� �yԇ�ְ�+����ָ��(d��o) �C���}��Ӗ(x��n) 9С�r(sh��)��(n��i)�ھ����� �������� |

��600/�� ��2250/5�� ��2000/4�� ��1650/3�� ُ�I>> |

؟(z��)�ξ�����؈�Ę䶴

- ��һ��(g��)���£� 2014������һ���������c(di��n)���̶��Y�a(ch��n)̎�������P(gu��n)Ҏ(gu��)��

- ��һ��(g��)���£� 2014������һ���������c(di��n)��СҎ(gu��)ģ�{���ˑ�(y��ng)�{���~��Ӌ(j��)��

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖