稅務(wù)師“三伏天”備考個(gè)人所得稅,,宜勤加鍛煉,!

個(gè)人所得稅是與我們?nèi)粘I钕⑾⑾嚓P(guān)的一個(gè)稅種,,每一中國(guó)公民都應(yīng)該對(duì)此有相應(yīng)的了解,!所以,,盡管面對(duì)炎熱的“三伏天”,,我們也不能懈怠,,因?yàn)?a href="http://4455.net.cn/shuiwushi/" target="_blank" style="font-family: inherit; white-space: normal;">稅務(wù)師考試備考時(shí)間有限,,今天不走,,明天就要跑,!那么何不現(xiàn)在從容有序、循序漸進(jìn)的學(xué)習(xí)呢,?更多相關(guān)知識(shí),,大家可以看看下文!

師“三伏天”備考個(gè)人所得稅,宜勤加鍛煉,!")

個(gè)人所得稅是以個(gè)人(含個(gè)體工商戶,、個(gè)人獨(dú)資企業(yè),、合伙企業(yè)中的個(gè)人投資者、承租承包者個(gè)人)取得的各項(xiàng)應(yīng)稅所得為征稅對(duì)象所征收的一種稅,。

1.實(shí)行混合征收

2.超額累進(jìn)稅率與比例稅率并用

3.費(fèi)用扣除額較寬

4.計(jì)算較復(fù)雜

5.采取源泉扣繳和自行申報(bào)納稅

1.調(diào)節(jié)收入分配,體現(xiàn)社會(huì)公平

2.增強(qiáng)納稅意識(shí),,樹(shù)立義務(wù)觀念

3.擴(kuò)大聚財(cái)渠道,,增加財(cái)政收入

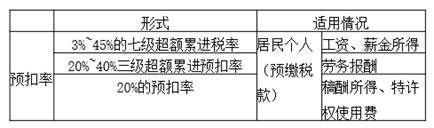

1.工資、薪金所得

2.勞務(wù)報(bào)酬所得

3.稿酬所得

4.特許權(quán)使用費(fèi)所得

5.利息,、股息,、紅利所得

6.偶然所得

7.財(cái)產(chǎn)租賃所得

8.財(cái)產(chǎn)轉(zhuǎn)讓所得

9.經(jīng)營(yíng)所得

| 范圍 | (1)自然人(中國(guó)公民、外籍個(gè)人,、無(wú)國(guó)籍個(gè)人,、香港、澳門,、臺(tái)灣同胞) |

| (2)個(gè)體工商戶 (3)個(gè)人獨(dú)資企業(yè)的個(gè)人投資者 (4)合伙企業(yè)的自然人合伙人 | |

【分類】

| 分類 | 標(biāo)準(zhǔn) | 住所標(biāo)準(zhǔn),、居住時(shí)間標(biāo)準(zhǔn) |

| 納稅人 | (1)居民個(gè)人 ①在中國(guó)境內(nèi)有住所 ②在中國(guó)境內(nèi)無(wú)住所而一個(gè)納稅年度內(nèi)在中國(guó)境內(nèi)居住累計(jì)滿183天的個(gè)人 | |

| (2)非居民個(gè)人 ①在中國(guó)境內(nèi)無(wú)住所又不居住 ②在中國(guó)境內(nèi)無(wú)住所而一個(gè)納稅年度內(nèi)在中國(guó)境內(nèi)居住累計(jì)不滿183天的個(gè)人 | ||

| 【解釋】 (1)在中國(guó)境內(nèi)有住所:指因戶籍、家庭,、經(jīng)濟(jì)利益關(guān)系而在中國(guó)境內(nèi)習(xí)慣性居住,。比如個(gè)人因?qū)W習(xí)、工作,、探親、旅游等原因而在中國(guó)境外居住的,,當(dāng)該境外居住的原因消除之后,,則必須回到中國(guó)境內(nèi)居住 (2)納稅年度:自公歷1月1日起至12月31日止 (3)中國(guó)現(xiàn)行稅法關(guān)于“中國(guó)境內(nèi)”,是指中國(guó)大陸地區(qū),,目前還不包括我國(guó)香港,、澳門和臺(tái)灣地區(qū)(2020年新增) (4)個(gè)人所得稅法所稱在中國(guó)境內(nèi)居住滿183天,是指在一個(gè)納稅年度內(nèi),,在中國(guó)境內(nèi)累計(jì)居住滿183天,。在計(jì)算居住天數(shù)時(shí),按其一個(gè)納稅年度內(nèi)在境內(nèi)實(shí)際居住的天數(shù)確定,,取消了原來(lái)的臨時(shí)離境規(guī)定,。即在中國(guó)境內(nèi)無(wú)住所的個(gè)人在一個(gè)納稅年度內(nèi)無(wú)論出境多少次,只要在我國(guó)境內(nèi)累計(jì)住滿183天,,就可判定為我國(guó)的居民個(gè)人 (5)在中國(guó)境內(nèi)無(wú)住所的個(gè)人一個(gè)納稅年度內(nèi)在中國(guó)境內(nèi)累計(jì)居住天數(shù),,按照個(gè)人在中國(guó)境內(nèi)累計(jì)停留的天數(shù)計(jì)算。在中國(guó)境內(nèi)停留的當(dāng)天滿24小時(shí)的,,計(jì)入中國(guó)境內(nèi)居住天數(shù);在中國(guó)境內(nèi)停留的當(dāng)天不足24小時(shí)的,,不計(jì)入中國(guó)境內(nèi)居住天數(shù) | ||

【整體概括】

| 納稅義務(wù) | 納稅人 | 是否納稅 | |

| (1)居民個(gè)人 | 境內(nèi)所得:√ | 境外所得:√ | |

| (2)非居民個(gè)人 | 境內(nèi)所得:√ | 境外所得:× | |

【例題·單選題】個(gè)人取得的下列報(bào)酬,,應(yīng)按“稿酬所得”繳納個(gè)人所得稅的是( ),。(2017年)

A.出版社的專業(yè)作者翻譯的小說(shuō)由該出版社出版取得的報(bào)酬

B.演員在企業(yè)的廣告制作過(guò)程中提供形象取得的報(bào)酬

C.雜志社記者在本社刊物發(fā)表文章取得的報(bào)酬

D.高校教授為某雜志社審稿取得的報(bào)酬

【答案】A

【解析】選項(xiàng)BD:按勞務(wù)報(bào)酬所得繳納個(gè)人所得稅,;選項(xiàng)C:按工資,、薪金所得繳納個(gè)人所得稅,。

And…

【例題·單選題】居民納稅人方某一次性取得稿酬收入20000元,,按現(xiàn)行個(gè)人所得稅的相關(guān)規(guī)定,,其預(yù)扣預(yù)繳個(gè)人所得稅的應(yīng)納稅所得額是( )元。(2019年)

A.10000

B.11200

C.16000

D.20000

【答案】B

【解析】(1)居民個(gè)人取得稿酬所得,,以收入減除費(fèi)用后的余額為收入額,,稿酬所得的收入額減按70%計(jì)算,以每次收入額為預(yù)扣預(yù)繳應(yīng)納稅所得額,。(2)每次收入4000元以上的,減除費(fèi)用按照20%計(jì)算,。(3)預(yù)扣預(yù)繳的應(yīng)納稅所得額=20000×(1-20%)×70%=11200(元)。

業(yè)精于勤,,荒于嬉。各位考生們?yōu)榱瞬还钾?fù)自己,,請(qǐng)積極備考,。在2020年稅務(wù)師考試時(shí)間到來(lái)之前,努力學(xué)習(xí)吧,!

(注:以上專業(yè)知識(shí)內(nèi)容選自文顏老師《稅法二》授課講義)

(本文為東奧會(huì)計(jì)在線原創(chuàng)文章,轉(zhuǎn)載請(qǐng)注明來(lái)源于東奧會(huì)計(jì)在線)

精選推薦

報(bào)考咨詢中心 資深財(cái)會(huì)老師為考生解決報(bào)名備考相關(guān)問(wèn)題 立即提問(wèn)

相關(guān)文章

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)