證券資產(chǎn)組合的風(fēng)險(xiǎn)與收益_25年財(cái)務(wù)與會(huì)計(jì)預(yù)習(xí)考點(diǎn)

備考稅務(wù)師考試是一個(gè)長(zhǎng)期且富有挑戰(zhàn)性的過(guò)程,需要考生保持積極的心態(tài)和持之以恒的努力,。東奧會(huì)計(jì)在線整理了《財(cái)務(wù)與會(huì)計(jì)》預(yù)習(xí)考點(diǎn),同學(xué)們可以堅(jiān)持打卡,,持續(xù)積累,!

■ 推薦:《財(cái)務(wù)與會(huì)計(jì)》預(yù)習(xí)考點(diǎn)匯總>>

組合的風(fēng)險(xiǎn)與收益_25年財(cái)務(wù)與會(huì)計(jì)預(yù)習(xí)考點(diǎn)")

證券資產(chǎn)組合的風(fēng)險(xiǎn)與收益

(一)證券資產(chǎn)組合的含義

兩個(gè)或兩個(gè)以上資產(chǎn)所構(gòu)成的集合,,稱(chēng)為資產(chǎn)組合。如果資產(chǎn)組合中的資產(chǎn)均為有價(jià)證券,,則該資產(chǎn)組合也稱(chēng)為證券資產(chǎn)組合或證券組合,。

(二)證券資產(chǎn)組合的收益與風(fēng)險(xiǎn)的衡量

1.預(yù)期收益率與風(fēng)險(xiǎn)及其衡量

項(xiàng)目 | 公式 |

證券資產(chǎn)組合的預(yù)期收益率 | 組成證券資產(chǎn)組合的各種資產(chǎn)收益率的加權(quán)平均數(shù) |

項(xiàng)目 | 公式 |

證券資產(chǎn)組合的風(fēng)險(xiǎn)及其衡量 | 兩項(xiàng)證券資產(chǎn)組合的收益率的方差滿足以下關(guān)系式: 式中,,σP表示證券資產(chǎn)組合的標(biāo)準(zhǔn)離差,它衡量的是組合的風(fēng)險(xiǎn),;σ1和σ2分別表示組合中兩項(xiàng)資產(chǎn)的標(biāo)準(zhǔn)離差,;w1和w2分別表示組合中兩項(xiàng)資產(chǎn)所占的價(jià)值比例; |

2.相關(guān)系數(shù)

項(xiàng)目 | ρ=-1 | -1<ρ<1 | ρ=1 |

含義 | 完全負(fù)相關(guān),即兩項(xiàng)資產(chǎn)收益率變化方向相反,、變化幅度相同 | 不完全相關(guān)(多數(shù)情況下大于零即正相關(guān)) | 完全正相關(guān),,即兩項(xiàng)資產(chǎn)收益率變化方向和變化幅度完全相同 |

組合標(biāo)準(zhǔn)離差計(jì)算 | σ=|a-b|,最小,,甚至可能為0 |

| σ=a+b,,最大 |

組合風(fēng)險(xiǎn)分散情況 | 風(fēng)險(xiǎn)可以充分相互抵消,最大限度地降低風(fēng)險(xiǎn) | 組合可以分散部分風(fēng)險(xiǎn),,但不能完全消除風(fēng)險(xiǎn) | 組合不能抵消任何風(fēng)險(xiǎn),,即不能降低任何風(fēng)險(xiǎn) |

(三)風(fēng)險(xiǎn)的分類(lèi)

項(xiàng)目 | 非系統(tǒng)風(fēng)險(xiǎn) | 系統(tǒng)風(fēng)險(xiǎn) |

概念 | 是指由于某種特定原因?qū)δ程囟ㄙY產(chǎn)收益率造成影響的可能性。它是特定企業(yè)或特定行業(yè)所特有的,,可以通過(guò)資產(chǎn)組合而消除的風(fēng)險(xiǎn) | 是影響所有資產(chǎn)的,、不能通過(guò)資產(chǎn)組合而消除的風(fēng)險(xiǎn)。這部分風(fēng)險(xiǎn)是由那些影響整個(gè)市場(chǎng)的風(fēng)險(xiǎn)因素所引起的 |

舉例 | 經(jīng)營(yíng)風(fēng)險(xiǎn),、財(cái)務(wù)風(fēng)險(xiǎn)(第三章具體講解衡量指標(biāo)) | 宏觀經(jīng)濟(jì)形勢(shì)的變動(dòng),、國(guó)家經(jīng)濟(jì)政策的變化、稅制改革,、企業(yè)會(huì)計(jì)準(zhǔn)則改革,、政治因素等 |

(四)系統(tǒng)風(fēng)險(xiǎn)的衡量

1.β系數(shù)的含義

某資產(chǎn)的β系數(shù)表示該資產(chǎn)收益率的變動(dòng)受市場(chǎng)平均收益率變動(dòng)的影響程度,。換句話說(shuō),,就是相對(duì)于市場(chǎng)組合的平均風(fēng)險(xiǎn)而言,該資產(chǎn)所含的系統(tǒng)風(fēng)險(xiǎn)的大小,。

2.市場(chǎng)組合

(1)含義

市場(chǎng)組合是指由市場(chǎng)上所有資產(chǎn)組成的組合,。它的收益率就是市場(chǎng)平均收益率,而市場(chǎng)組合收益率的方差則代表了市場(chǎng)整體的風(fēng)險(xiǎn),。由于包含了所有的資產(chǎn),,因此,市場(chǎng)組合中的非系統(tǒng)風(fēng)險(xiǎn)已經(jīng)被消除,,所以市場(chǎng)組合的風(fēng)險(xiǎn)就是市場(chǎng)風(fēng)險(xiǎn)或系統(tǒng)風(fēng)險(xiǎn),。

(2)各資產(chǎn)系統(tǒng)風(fēng)險(xiǎn)與市場(chǎng)組合風(fēng)險(xiǎn)的比較

β系數(shù)大小 | 含義 | 變動(dòng)幅度(系統(tǒng)風(fēng)險(xiǎn)) |

β>1 | 其收益率的變化與市場(chǎng)收益率變化同向 | 該資產(chǎn)所含的系統(tǒng)風(fēng)險(xiǎn)>市場(chǎng)組合的風(fēng)險(xiǎn) |

β=1 | 該資產(chǎn)所含的系統(tǒng)風(fēng)險(xiǎn)=市場(chǎng)組合的風(fēng)險(xiǎn) | |

0<β<1 | 該資產(chǎn)所含的系統(tǒng)風(fēng)險(xiǎn)<市場(chǎng)組合的風(fēng)險(xiǎn) | |

β=0 | 該資產(chǎn)無(wú)系統(tǒng)風(fēng)險(xiǎn),即為無(wú)風(fēng)險(xiǎn)資產(chǎn) | |

β<0 | 極個(gè)別資產(chǎn)的β系數(shù)為負(fù)數(shù),即二者收益率變化方向相反 | |

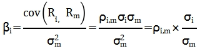

3.計(jì)算

項(xiàng)目 | 單項(xiàng)資產(chǎn)的β系數(shù) |

公式 |

|

項(xiàng)目 | 證券資產(chǎn)組合的β系數(shù) |

公式 | 所有單項(xiàng)資產(chǎn)β系數(shù)的加權(quán)平均數(shù),,權(quán)數(shù)為各種資產(chǎn)在證券資產(chǎn)組合中所占的價(jià)值比例,。 |

所屬章節(jié):第一章 財(cái)務(wù)管理概論

注:以上內(nèi)容選自楊樹(shù)林老師2024考季《財(cái)務(wù)與會(huì)計(jì)》輕一基礎(chǔ)班授課講義

(本文為東奧會(huì)計(jì)在線原創(chuàng)文章,僅供考生學(xué)習(xí)使用,,禁止任何形式的轉(zhuǎn)載)

精選推薦

報(bào)考咨詢(xún)中心 資深財(cái)會(huì)老師為考生解決報(bào)名備考相關(guān)問(wèn)題 立即提問(wèn)

相關(guān)文章

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)