收入概述_2024年財(cái)務(wù)與會(huì)計(jì)基礎(chǔ)知識(shí)點(diǎn)

稅務(wù)師《財(cái)務(wù)與會(huì)計(jì)》第十五章內(nèi)容多,,難度大,,考試分值較高,屬于非常重要的章節(jié),??荚囍懈鞣N題型均會(huì)考查,通常為9-12個(gè)小題,。

推薦:▏財(cái)務(wù)與會(huì)計(jì)基礎(chǔ)考點(diǎn)匯總 ▏2024考季圖書 ▏2024考季好課 ▏

務(wù)與會(huì)計(jì)基礎(chǔ)知識(shí)點(diǎn)")

收入概述(熟悉)

一,、收入的概念

收入,是指企業(yè)在日?;顒?dòng)中形成的,、會(huì)導(dǎo)致所有者權(quán)益增加的、與所有者投入資本無(wú)關(guān)的經(jīng)濟(jì)利益的總流入,。

確認(rèn)方式 | 企業(yè)確認(rèn)收入的方式應(yīng)當(dāng)反映其向客戶轉(zhuǎn)讓商品(或提供服務(wù))的模式 |

金額 | 收入的金額應(yīng)當(dāng)反映企業(yè)因轉(zhuǎn)讓商品(或服務(wù))而預(yù)期有權(quán)收取的對(duì)價(jià)金額 【交易價(jià)格】 |

二,、收入確認(rèn)的條件

1.企業(yè)與客戶之間的合同同時(shí)滿足下列條件的,企業(yè)應(yīng)當(dāng)在履行了合同中的履約義務(wù),,即在客戶取得相關(guān)商品控制權(quán)時(shí)確認(rèn)收入,。

取得相關(guān)商品控制權(quán),是指能夠主導(dǎo)該商品的使用并從中獲得幾乎全部的經(jīng)濟(jì)利益,。

2.沒(méi)有商業(yè)實(shí)質(zhì)的非貨幣性資產(chǎn)交換,,不確認(rèn)收入。

3.在合同開始日(通常是指合同生效日)即滿足上述條件的合同,,企業(yè)在后續(xù)期間無(wú)須對(duì)其進(jìn)行重新評(píng)估,,除非有跡象表明相關(guān)事實(shí)和情況發(fā)生重大變化。

4.在合同開始日不滿足上述條件的合同,,企業(yè)應(yīng)當(dāng)對(duì)其進(jìn)行持續(xù)評(píng)估,,并在其滿足上述條件時(shí),企業(yè)才能在客戶取得相關(guān)商品控制權(quán)時(shí)確認(rèn)收入。

5.對(duì)于不符合上述條件的合同,,企業(yè)只有在不再負(fù)有向客戶轉(zhuǎn)讓商品的剩余義務(wù),,且已向客戶收取的對(duì)價(jià)無(wú)須退回時(shí),才能將已收取的對(duì)價(jià)確認(rèn)為收入,;否則,,應(yīng)當(dāng)將已收取的對(duì)價(jià)作為負(fù)債進(jìn)行會(huì)計(jì)處理。

三,、收入核算應(yīng)設(shè)置的會(huì)計(jì)科目(8+3)

(一)主營(yíng)業(yè)務(wù)收入

1.“主營(yíng)業(yè)務(wù)收入”科目核算企業(yè)確認(rèn)的銷售商品,、提供服務(wù)等主營(yíng)業(yè)務(wù)的收入。

2.該科目貸方登記企業(yè)主營(yíng)業(yè)務(wù)活動(dòng)實(shí)現(xiàn)的收入,。

3.期末,應(yīng)將本科目的余額轉(zhuǎn)入“本年利潤(rùn)”科目,,結(jié)轉(zhuǎn)后本科目應(yīng)無(wú)余額,。

(二)其他業(yè)務(wù)收入

1.“其他業(yè)務(wù)收入”科目核算企業(yè)確認(rèn)的除主營(yíng)業(yè)務(wù)活動(dòng)以外的其他經(jīng)營(yíng)活動(dòng)實(shí)現(xiàn)的收入。

包括:出租包裝物和商品,、銷售材料,、用材料進(jìn)行非貨幣性交換(具有商業(yè)實(shí)質(zhì)且公允價(jià)值能夠可靠計(jì)量)等實(shí)現(xiàn)的收入。

2.該科目貸方登記企業(yè)其他業(yè)務(wù)活動(dòng)實(shí)現(xiàn)的收入,。

3.期末,,應(yīng)將本科目的余額轉(zhuǎn)入“本年利潤(rùn)”科目,結(jié)轉(zhuǎn)后本科目應(yīng)無(wú)余額,。

(三)主營(yíng)業(yè)務(wù)成本

1.“主營(yíng)業(yè)務(wù)成本”科目核算企業(yè)確認(rèn)的銷售商品,、提供服務(wù)等主營(yíng)業(yè)務(wù)收入時(shí)應(yīng)結(jié)轉(zhuǎn)的成本。

2.該科目借方登記企業(yè)應(yīng)結(jié)轉(zhuǎn)的主營(yíng)業(yè)務(wù)成本,。

3.期末,,應(yīng)將本科目的余額轉(zhuǎn)入“本年利潤(rùn)”科目,結(jié)轉(zhuǎn)后本科目應(yīng)無(wú)余額,。

(四)其他業(yè)務(wù)成本

1.“其他業(yè)務(wù)成本”科目核算企業(yè)確認(rèn)的除主營(yíng)業(yè)務(wù)活動(dòng)以外的其他經(jīng)營(yíng)活動(dòng)所形成的成本,。

包括:出租包裝物的成本或攤銷額、銷售材料的成本等,。

2.該科目借方登記企業(yè)應(yīng)結(jié)轉(zhuǎn)的其他業(yè)務(wù)成本,。

3.期末,應(yīng)將本科目的余額轉(zhuǎn)入“本年利潤(rùn)”科目,,結(jié)轉(zhuǎn)后本科目應(yīng)無(wú)余額,。

(五)合同取得成本

1.“合同取得成本”科目核算企業(yè)為取得合同發(fā)生的、預(yù)期能夠收回的增量成本,。

2.該科目借方登記發(fā)生合同取得成本,,貸方登記攤銷的合同取得成本,期末借方余額反映企業(yè)尚未結(jié)轉(zhuǎn)的合同取得成本。

(六)合同履約成本

1.“合同履約成本”科目核算企業(yè)為履行當(dāng)前或預(yù)期取得的合同所發(fā)生的,,不屬于其他企業(yè)會(huì)計(jì)準(zhǔn)則規(guī)范范圍且按照收入準(zhǔn)則應(yīng)當(dāng)確認(rèn)為一項(xiàng)資產(chǎn)的成本,。

2.該科目借方登記發(fā)生合同履約成本,貸方登記攤銷的合同履約成本,,期末借方余額反映企業(yè)尚未結(jié)轉(zhuǎn)的合同履約成本,。

3.該科目可按合同分別“服務(wù)成本”“工程施工”等進(jìn)行明細(xì)核算。

(七)合同資產(chǎn)

“合同資產(chǎn)”科目借方登記因已轉(zhuǎn)讓商品而有權(quán)收取的對(duì)價(jià)金額,,貸方登記取得無(wú)條件收款權(quán)的金額,,期末借方余額反映企業(yè)已向客戶轉(zhuǎn)讓商品而有權(quán)收取的對(duì)價(jià)金額。

合同資產(chǎn) | 應(yīng)收款項(xiàng) | |

定義 | 合同資產(chǎn)是指企業(yè)已向客戶轉(zhuǎn)讓商品而有權(quán)收取對(duì)價(jià)的權(quán)利,,且該權(quán)利取決于時(shí)間流逝之外的其他因素 | 應(yīng)收款項(xiàng)是企業(yè)無(wú)條件收取合同對(duì)價(jià)的權(quán)利 |

區(qū)別 | 合同資產(chǎn)并不是一項(xiàng)無(wú)條件收款權(quán),,該權(quán)利除了時(shí)間流逝之外,還取決于其他條件(例如,,履行合同中的其他履約義務(wù))才能收取相應(yīng)的合同對(duì)價(jià) | 企業(yè)僅僅隨著時(shí)間的流逝即可收款 |

風(fēng)險(xiǎn) | 除信用風(fēng)險(xiǎn)之外,,還可能承擔(dān)其他風(fēng)險(xiǎn),如履約風(fēng)險(xiǎn)等 | 僅承擔(dān)信用風(fēng)險(xiǎn) |

(八)合同負(fù)債

1.“合同負(fù)債”科目核算企業(yè)已收或應(yīng)收客戶對(duì)價(jià)而應(yīng)向客戶轉(zhuǎn)讓商品的義務(wù),。

2.該科目貸方登記企業(yè)在向客戶轉(zhuǎn)讓商品之前,已經(jīng)收到或已經(jīng)取得無(wú)條件收取合同對(duì)價(jià)權(quán)力的金額,;借方登記企業(yè)向客戶轉(zhuǎn)讓商品時(shí)沖銷的金額;期末貸方余額,,反映企業(yè)在向客戶轉(zhuǎn)讓商品之前,已經(jīng)收到的合同對(duì)價(jià)或已經(jīng)取得的無(wú)條件收取合同對(duì)價(jià)權(quán)利的金額,。

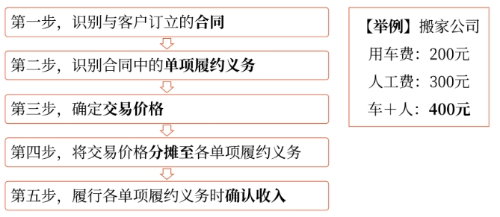

四,、收入的確認(rèn)與計(jì)量(五步法)

第一步、第二步和第五步主要與收入的確認(rèn)有關(guān),,第三步和第四步主要與收入的計(jì)量有關(guān),。

所屬章節(jié):第十五章 收入、費(fèi)用,、利潤(rùn)和產(chǎn)品成本

注:以上內(nèi)容選自王立立老師2024考季《財(cái)務(wù)與會(huì)計(jì)》輕一基礎(chǔ)班授課講義

(本文為東奧會(huì)計(jì)在線原創(chuàng)文章,,僅供考生學(xué)習(xí)使用,禁止任何形式的轉(zhuǎn)載)

精選推薦

相關(guān)文章

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)