以資產(chǎn)清償債務(wù)的會計處理_財務(wù)與會計基礎(chǔ)知識點

| 以資產(chǎn)清償債務(wù)的會計處理 | 組合方式債務(wù)重組的會計處理 |

成大事不在于力量多少,,而在于能堅持多久。備考2024年稅務(wù)師考試,,需要我們不忘初心,,堅持學習,哪怕最開始我們的基礎(chǔ)并不高,,但通過日復一日的加強,,終會實現(xiàn)我們的目標!

推薦:▏財務(wù)與會計基礎(chǔ)考點匯總 ▏2024考季圖書 ▏2024考季好課 ▏

清償債務(wù)或?qū)鶆?wù)轉(zhuǎn)為權(quán)益工具的會計處理_2024年財務(wù)與會計基礎(chǔ)知識點")

以資產(chǎn)清償債務(wù)或?qū)鶆?wù)轉(zhuǎn)為權(quán)益工具的會計處理(掌握)

債權(quán)人:應(yīng)當在相關(guān)資產(chǎn)符合其定義和確認條件時予以確認,。

債務(wù)人:應(yīng)當在相關(guān)資產(chǎn)和所清償債務(wù)符合終止確認條件時予以終止確認,。

一、債權(quán)人的會計處理

(一)債權(quán)人受讓金融資產(chǎn)

1.債權(quán)人受讓包括現(xiàn)金在內(nèi)的單項或多項金融資產(chǎn)的,,應(yīng)當按照《企業(yè)會計準則第22號——金融工具確認和計量》的規(guī)定進行確認和計量,。

2.金融資產(chǎn)初始確認時應(yīng)當以其公允價值計量,金融資產(chǎn)確認金額與債權(quán)終止確認日賬面價值之間的差額,,記入“投資收益”科目,。

(二)債權(quán)人受讓非金融資產(chǎn)

1.債權(quán)人初始確認受讓的金融資產(chǎn)以外的資產(chǎn)時,應(yīng)當按照下列原則以成本計量。

存貨的成本 | 包括放棄債權(quán)的公允價值和使該資產(chǎn)達到當前位置和狀態(tài)所發(fā)生的可直接歸屬于該資產(chǎn)的稅金,、運輸費,、裝卸費、保險費等其他成本 |

對聯(lián)營企業(yè)或合營企業(yè)投資的成本 | 包括放棄債權(quán)的公允價值和可直接歸屬于該資產(chǎn)的稅金等其他成本 |

投資性房地產(chǎn)的成本 | 包括放棄債權(quán)的公允價值和可直接歸屬于該資產(chǎn)的稅金等其他成本 |

固定資產(chǎn)的成本 | 包括放棄債權(quán)的公允價值和使該資產(chǎn)達到預定可使用狀態(tài)前所發(fā)生的可直接歸屬于該資產(chǎn)的稅金,、運輸費,、裝卸費,、安裝費,、專業(yè)人員服務(wù)費等其他成本 【提示】確定固定資產(chǎn)成本時,應(yīng)當考慮預計棄置費用因素 |

無形資產(chǎn)的成本 | 包括放棄債權(quán)的公允價值和可直接歸屬于使該資產(chǎn)達到預定用途所發(fā)生的稅金等其他成本 |

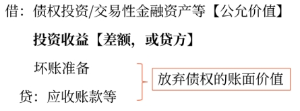

2.放棄債權(quán)的公允價值與賬面價值之間的差額,,計入“投資收益”,。

3.賬務(wù)處理:

借:固定資產(chǎn)/無形資產(chǎn)/庫存商品/長期股權(quán)投資等(放棄債權(quán)的公允價值+可直接歸屬于受讓資產(chǎn)的其他成本-可以抵扣的增值稅進項稅額)

應(yīng)交稅費——應(yīng)交增值稅(進項稅額)

壞賬準備

投資收益【放棄債權(quán)的公允價值與賬面價值的差額,,或貸方】

貸:應(yīng)收賬款等

銀行存款等【發(fā)生的直接相關(guān)稅費等】

(三)債權(quán)人受讓多項資產(chǎn)

1.債權(quán)人受讓多項非金融資產(chǎn),或者包括金融資產(chǎn),、非金融資產(chǎn)在內(nèi)的多項資產(chǎn)的:

(1)應(yīng)當按照《企業(yè)會計準則第22號——金融工具確認和計量》的規(guī)定確認和計量受讓的金融資產(chǎn),;

(2)按照受讓的金融資產(chǎn)以外的各項資產(chǎn)在債務(wù)重組合同生效日的公允價值比例,,對放棄債權(quán)在合同生效日的公允價值扣除受讓金融資產(chǎn)當日公允價值后的凈額進行分配,,并以此為基礎(chǔ)分別確定各項資產(chǎn)的成本。

2.放棄債權(quán)的公允價值與賬面價值之間的差額,,記入“投資收益”科目。

(四)債權(quán)人受讓處置組

1.債務(wù)人以處置組清償債務(wù)的,,債權(quán)人應(yīng)當:

(1)按照《企業(yè)會計準則第22號——金融工具確認和計量》和其他相關(guān)準則的規(guī)定,,對處置組中的金融資產(chǎn)和負債進行初始計量;

(2)然后按照金融資產(chǎn)以外的各項資產(chǎn)在債務(wù)重組合同生效日的公允價值比例,,對放棄債權(quán)在合同生效日的公允價值以及承擔的處置組中負債的確認金額之和,,扣除受讓金融資產(chǎn)當日公允價值后的凈額進行分配,并以此為基礎(chǔ)分別確定各項資產(chǎn)的成本,。

2.放棄債權(quán)的公允價值與賬面價值之間的差額,,記入“投資收益”科目。

(五)債權(quán)人將受讓的資產(chǎn)或處置組劃分為持有待售類別

債務(wù)人以資產(chǎn)或處置組清償債務(wù),,且債權(quán)人在取得日未將受讓的相關(guān)資產(chǎn)或處置組作為非流動資產(chǎn)和非流動負債核算,,而是將其劃分為持有待售類別的:

債權(quán)人應(yīng)當在初始計量時,比較假定其不劃分為持有待售類別情況下的初始計量金額和公允價值減去出售費用后的凈額,,以兩者孰低計量,。

(六)采用將債務(wù)轉(zhuǎn)為權(quán)益工具的方式進行債務(wù)重組時債權(quán)人的賬務(wù)處理

對權(quán)益工具 投資分類 | 債權(quán)人賬務(wù)處理 |

1.交易性 金融資產(chǎn) | 借:交易性金融資產(chǎn)【金融資產(chǎn)的公允價值】 壞賬準備 投資收益【差額,或貸方】 貸:應(yīng)收賬款等 借:投資收益【取得FVTPL的交易費用】 貸:銀行存款等 |

2.【指定為】 其他權(quán)益 工具投資 | 借:其他權(quán)益工具投資【金融資產(chǎn)的公允價值+交易費用】 壞賬準備 投資收益【差額,,或貸方】 貸:應(yīng)收賬款等 銀行存款【發(fā)生的交易費用】 |

3.對聯(lián)營企業(yè)或合營企業(yè)長期股權(quán)投資 | 借:長期股權(quán)投資【放棄債權(quán)的公允價值+相關(guān)稅費等】 壞賬準備 投資收益【差額,,或貸方】【放棄債權(quán)的公允價值與賬面價值的差額】 貸:應(yīng)收賬款等 銀行存款【發(fā)生的直接相關(guān)稅費】 |

4.對同一控制下企業(yè)合并的子公司的長期股權(quán)投資 【適用企業(yè)合并準則】 | 借:長期股權(quán)投資【取得被合并方所有者權(quán)益在最終控制方合并財務(wù)報表中的賬面價值的份額+商譽】 壞賬準備 貸:應(yīng)收賬款等 資本公積—資本(或股本)溢價【差額,或借方】 借:管理費用【為企業(yè)合并發(fā)生的審計,、評估費等】 貸:銀行存款 |

5.對非同一控制下企業(yè)合并的子公司的長期股權(quán)投資 【適用企業(yè)合并準則】 | 借:長期股權(quán)投資【合并成本】【放棄債權(quán)的公允價值】 壞賬準備 投資收益【差額,,或貸方】【放棄債權(quán)的公允價值與賬面價值的差額】 貸:應(yīng)收賬款等 借:管理費用【為企業(yè)合并發(fā)生的審計、評估費等】 貸:銀行存款 |

二,、債務(wù)人的會計處理

(一)債務(wù)人以資產(chǎn)清償債務(wù)

以資產(chǎn)清償債務(wù)方式進行債務(wù)重組的,,債務(wù)人所清償債務(wù)賬面價值與轉(zhuǎn)讓資產(chǎn)賬面價值之間的差額計入當期損益。

1.債務(wù)人以金融資產(chǎn)清償債務(wù)

債務(wù)人以單項或多項金融資產(chǎn)清償債務(wù)的,,債務(wù)的賬面價值與償債金融資產(chǎn)賬面價值的差額,,記入“投資收益”科目。

借:應(yīng)付賬款/長期借款等【債務(wù)的賬面價值】

貸:交易性金融資產(chǎn)/其他債權(quán)投資等【償債金融資產(chǎn)的賬面價值】

投資收益【差額】

2.債務(wù)人以非金融資產(chǎn)清償債務(wù)

(1)債務(wù)人以單項或多項長期股權(quán)投資清償債務(wù)的,,債務(wù)的賬面價值與償債長期股權(quán)投資賬面價值的差額,,記入“投資收益”科目”。

(2)債務(wù)人以單項或多項其他非金融資產(chǎn)(如固定資產(chǎn),、無形資產(chǎn),、投資性房地產(chǎn)、日?;顒赢a(chǎn)出的商品或服務(wù)等)清償債務(wù),,或者以包括金融資產(chǎn)和其他非金融資產(chǎn)在內(nèi)的多項資產(chǎn)清償債務(wù)的:應(yīng)將所清償債務(wù)賬面價值與轉(zhuǎn)讓資產(chǎn)賬面價值之間的差額,記入“其他收益——債務(wù)重組收益”科目,。

(3)債務(wù)人以包含其他非金融資產(chǎn)的處置組清償債務(wù)的:

應(yīng)當將所清償債務(wù)和處置組中負債的賬面價值之和,,與處置組中資產(chǎn)的賬面價值之間的差額,記入“其他收益——債務(wù)重組收益”科目,。

其他收益=(所清償債務(wù)的賬面價值+處置組中負債的賬面價值)-處置組中資產(chǎn)的賬面價值

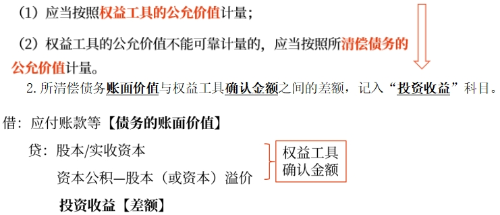

(二)債務(wù)人將債務(wù)轉(zhuǎn)為權(quán)益工具

1.債務(wù)人初始確認權(quán)益工具時:

所屬章節(jié):第十三章 非流動負債

注:以上內(nèi)容選自王立立老師2024考季《財務(wù)與會計》輕一基礎(chǔ)班授課講義

(本文為東奧會計在線原創(chuàng)文章,,僅供考生學習使用,禁止任何形式的轉(zhuǎn)載)

相關(guān)文章

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號