其他應(yīng)收款_2024年財(cái)務(wù)與會(huì)計(jì)基礎(chǔ)知識(shí)點(diǎn)

來源:東奧會(huì)計(jì)在線責(zé)編:姜喆2024-06-24 14:59:11

| 應(yīng)收票據(jù) | 其他應(yīng)收款 | 應(yīng)收款項(xiàng)減值 |

稅務(wù)師備考正在進(jìn)行中,在學(xué)習(xí)時(shí),,不僅要讀書,,更要思考,要練習(xí),,死記硬背不可取,,只有真正的理解了其中的含義,才能將其應(yīng)用到試題中,。東奧會(huì)計(jì)在線為大家整理了稅務(wù)師《財(cái)務(wù)與會(huì)計(jì)》基礎(chǔ)階段知識(shí)點(diǎn),,建議大家堅(jiān)持備考學(xué)習(xí)。

推薦:▏財(cái)務(wù)與會(huì)計(jì)基礎(chǔ)考點(diǎn)匯總 ▏2024年圖書 ▏2024年好課 ▏

收款_2024年財(cái)務(wù)與會(huì)計(jì)基礎(chǔ)知識(shí)點(diǎn)")

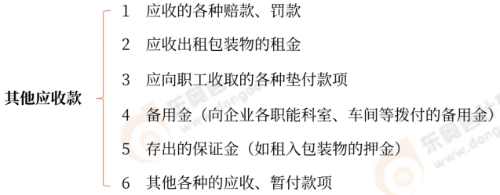

其他應(yīng)收款(熟悉)

其他應(yīng)收款是企業(yè)除應(yīng)收票據(jù),、應(yīng)收賬款,、預(yù)付賬款、應(yīng)收股利和應(yīng)收利息等經(jīng)營活動(dòng)以外的其他各種應(yīng)收,、暫付款項(xiàng),。

所屬章節(jié):第八章 流動(dòng)資產(chǎn)(一)

注:以上內(nèi)容選自王立立老師2024年《財(cái)務(wù)與會(huì)計(jì)》輕一基礎(chǔ)班授課講義

(本文為東奧會(huì)計(jì)在線原創(chuàng)文章,,僅供考生學(xué)習(xí)使用,禁止任何形式的轉(zhuǎn)載)

精選推薦

相關(guān)文章

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)