企業(yè)破產(chǎn)清算的計量屬性_2023年財務與會計基礎(chǔ)知識點

| 企業(yè)破產(chǎn)清算的計量屬性 | 企業(yè)破產(chǎn)清算的確認、計量和賬務處理 |

稅務師財務與會計的第十九章雖然在全教材中,,屬于不重要的章節(jié),,但是根據(jù)歷年的財務與會計的出題規(guī)律來看,小的知識點也是可能出現(xiàn)在考試題目中的,,同學們也不可大意哦,!

推薦:▏財務與會計高頻考點匯總 ▏2023年圖書 ▏2023年好課 ▏

破產(chǎn)清算的計量屬性_2023年財務與會計基礎(chǔ)知識點")

【內(nèi)容導航】

企業(yè)破產(chǎn)清算的計量屬性

【所屬章節(jié)】

第十九章 企業(yè)破產(chǎn)清算會計

【知識點】企業(yè)破產(chǎn)清算的計量屬性

企業(yè)破產(chǎn)清算的計量屬性

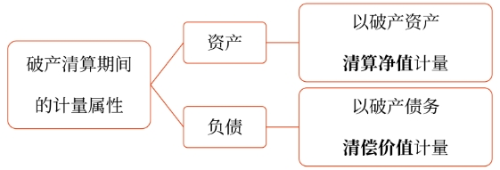

一、破產(chǎn)清算期間的資產(chǎn)和負債的計量屬性

二、詳細解釋

破產(chǎn)資產(chǎn) 清算凈值 | 是指在破產(chǎn)清算的特定環(huán)境下和規(guī)定時限內(nèi),,最可能的變現(xiàn)價值扣除相關(guān)的處置稅費后的凈額 | ||

最可 能的 變現(xiàn) 價值 | 應當為公開拍賣的變現(xiàn)價值,,但是債權(quán)人會議另有決議或國家規(guī)定不能拍賣或限制轉(zhuǎn)讓的資產(chǎn)除外 | ||

債權(quán)人會議另有決議的 | 最可能的變現(xiàn)價值應當為其決議的處置方式下的變現(xiàn)價值 | ||

按照國家規(guī)定不能拍賣或限制轉(zhuǎn)讓的 | 應當將按照國家規(guī)定的方式處理后的所得作為變現(xiàn)價值 | ||

破產(chǎn)債務 清償價值 | 是指在不考慮破產(chǎn)企業(yè)的實際清償能力和折現(xiàn)等因素的情況下,破產(chǎn)企業(yè)按照相關(guān)法律規(guī)定或合同約定應當償付的金額 | ||

注:以上內(nèi)容選自王立立老師《財務與會計》高效基礎(chǔ)班授課講義

(本文為東奧會計在線原創(chuàng)文章,,僅供考生學習使用,,禁止任何形式的轉(zhuǎn)載)

相關(guān)文章

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號