財(cái)務(wù)報(bào)表附注_2023年財(cái)務(wù)與會計(jì)基礎(chǔ)知識點(diǎn)

強(qiáng)化階段備考需要考生們習(xí)題練習(xí)為重心,,也就是換一種方式加深對知識點(diǎn)的深刻記憶,。下面是東奧會計(jì)在線整理的稅務(wù)師《財(cái)務(wù)與會計(jì)》章節(jié)重要知識點(diǎn),,同學(xué)們要勤加記憶鍛煉哦!

推薦:▏財(cái)務(wù)與會計(jì)高頻考點(diǎn)匯總 ▏2023年圖書 ▏2023年好課 ▏

務(wù)報(bào)表附注_2023年財(cái)務(wù)與會計(jì)基礎(chǔ)知識點(diǎn)")

【內(nèi)容導(dǎo)航】

財(cái)務(wù)報(bào)表附注

【所屬章節(jié)】

第十八章 財(cái)務(wù)報(bào)告

【知識點(diǎn)】財(cái)務(wù)報(bào)表附注

財(cái)務(wù)報(bào)表附注

1.財(cái)務(wù)報(bào)表附注是對在資產(chǎn)負(fù)債表,、利潤表,、現(xiàn)金流量表和所有者權(quán)益變動(dòng)表等報(bào)表中列示項(xiàng)目的文字描述或明細(xì)資料,以及對未能在這些報(bào)表中列示項(xiàng)目的說明等,。

2.財(cái)務(wù)報(bào)表附注是財(cái)務(wù)報(bào)表不可或缺的組成部分,,附注相對于報(bào)表而言,同樣具有重要性,。

3.財(cái)務(wù)報(bào)表附注應(yīng)當(dāng)按照一定的結(jié)構(gòu)進(jìn)行系統(tǒng)合理的排列和分類,,有順序地披露信息。

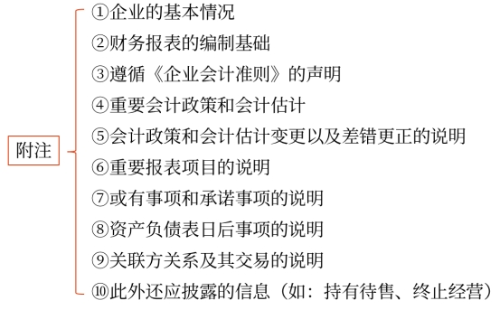

4.財(cái)務(wù)報(bào)表附注應(yīng)當(dāng)披露的內(nèi)容

交易要素至少應(yīng)當(dāng)包括以下四項(xiàng)內(nèi)容:

(1)交易的金額,;

(2)未結(jié)算項(xiàng)目的金額,、條款和條件,以及有關(guān)提供或取得擔(dān)保的信息,;

(3)未結(jié)算應(yīng)收項(xiàng)目的壞賬準(zhǔn)備金額,;

(4)定價(jià)政策。

注:以上內(nèi)容選自王立立老師《財(cái)務(wù)與會計(jì)》高效基礎(chǔ)班授課講義

(本文為東奧會計(jì)在線原創(chuàng)文章,,僅供考生學(xué)習(xí)使用,,禁止任何形式的轉(zhuǎn)載)

精選推薦

相關(guān)文章

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號