2023年稅務(wù)師財(cái)務(wù)與會(huì)計(jì)預(yù)習(xí)考點(diǎn):固定資產(chǎn)取得

無論做什么事情,,只要肯努力奮斗是沒有不成功的!備考2023年稅務(wù)師考試,,在預(yù)習(xí)階段要充分了解稅務(wù)師知識(shí)點(diǎn),。東奧會(huì)計(jì)在線為大家整理了《財(cái)務(wù)與會(huì)計(jì)》第十章預(yù)習(xí)知識(shí)點(diǎn),大家加油練習(xí),,各位考生快來學(xué)習(xí)吧,!

◆推薦:▏財(cái)務(wù)與會(huì)計(jì)預(yù)習(xí)考點(diǎn)匯總 ▏2023年好課 ▏2023年圖書

師財(cái)務(wù)與會(huì)計(jì)預(yù)習(xí)考點(diǎn):固定資產(chǎn)取得")

【所屬章節(jié)】

第十章 非流動(dòng)資產(chǎn)(一)

【知識(shí)點(diǎn)】固定資產(chǎn)取得

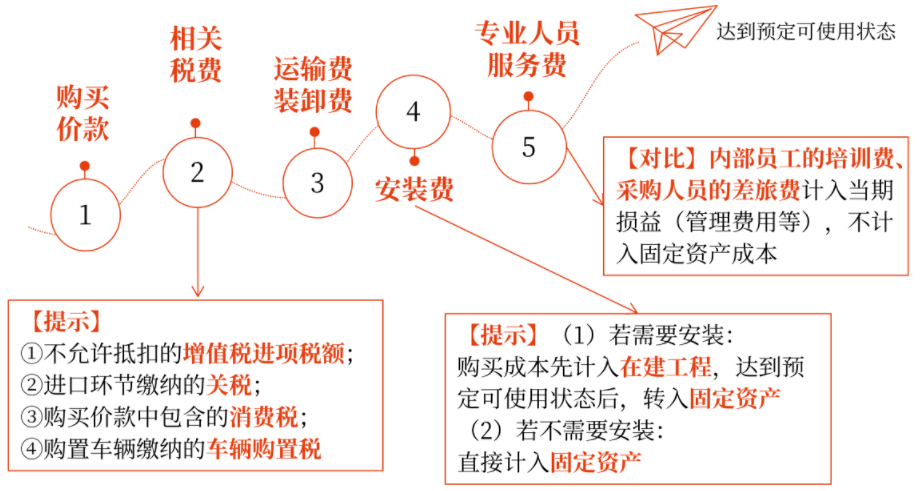

固定資產(chǎn)應(yīng)當(dāng)按照成本進(jìn)行初始計(jì)量。

固定資產(chǎn)的成本,,是指企業(yè)購建某項(xiàng)固定資產(chǎn)達(dá)到預(yù)定可使用狀態(tài)前所發(fā)生的一切合理,、必要的支出。

外購的固定資產(chǎn)

1.初始計(jì)量

2.賬務(wù)處理

外購固定資產(chǎn)的賬務(wù)處理 | |

(1)不需要安裝 | 借:固定資產(chǎn) 應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項(xiàng)稅額) 貸:銀行存款,、應(yīng)付賬款等 |

(2)需要安裝 | ①安裝時(shí): 借:在建工程 應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項(xiàng)稅額) 貸:銀行存款,、應(yīng)付賬款等 借:在建工程 貸:原材料、應(yīng)付職工薪酬等 【提示】若未立即投入安裝,,則先計(jì)入工程物資,,在領(lǐng)用時(shí)再轉(zhuǎn)入在建工程。 ②達(dá)到預(yù)定可使用狀態(tài): 借:固定資產(chǎn) 貸:在建工程 |

3.購買固定資產(chǎn)的價(jià)款超過正常信用條件延期支付,,實(shí)質(zhì)上具有融資性質(zhì)的,,固定資產(chǎn)的成本以購買價(jià)款的現(xiàn)值為基礎(chǔ)確定。實(shí)際支付的價(jià)款與購買價(jià)款的現(xiàn)值之間的差額,,除按照借款費(fèi)用會(huì)計(jì)準(zhǔn)則規(guī)定應(yīng)予資本化外,,應(yīng)當(dāng)在信用期間內(nèi)計(jì)入當(dāng)期損益(財(cái)務(wù)費(fèi)用),。

注:以上內(nèi)容選自華健老師2022年《財(cái)務(wù)與會(huì)計(jì)》基礎(chǔ)班授課講義

(本文為東奧會(huì)計(jì)在線原創(chuàng)文章,僅供考生學(xué)習(xí)使用,,禁止任何形式的轉(zhuǎn)載)

精選推薦

相關(guān)文章

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)