?利益相關(guān)者的要求_2021年稅務(wù)師《財(cái)務(wù)與會(huì)計(jì)》高頻考點(diǎn)

在備考的道路上面是沒有平坦的大路可走的,,只有那在崎嶇小路的攀登上不畏勞苦的人,,才有希望到達(dá)光輝的頂點(diǎn),。在備考稅務(wù)師考試中,,大家要相信只有努力學(xué)習(xí),,成績(jī)一定會(huì)有質(zhì)的飛躍,。小編為大家整理的《財(cái)務(wù)與會(huì)計(jì)》科目的高頻考點(diǎn),。戳我查看2021年稅務(wù)師《財(cái)務(wù)與會(huì)計(jì)》高頻考點(diǎn)匯總,,夯實(shí)基礎(chǔ),!

師《財(cái)務(wù)與會(huì)計(jì)》高頻考點(diǎn)")

【內(nèi)容導(dǎo)航】

利益相關(guān)者的要求

【所屬章節(jié)】

第一章 財(cái)務(wù)管理概論

【知識(shí)點(diǎn)】利益相關(guān)者的要求

利益相關(guān)者的要求

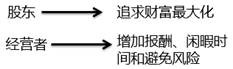

1.股東和經(jīng)營(yíng)者的利益沖突與協(xié)調(diào)

【主要協(xié)調(diào)措施】

(1)解聘

這是一種通過股東約束經(jīng)營(yíng)者的辦法。

(2)接收

這是一種通過市場(chǎng)約束經(jīng)營(yíng)者的辦法,。

(3)激勵(lì)

①股票期權(quán),。

②績(jī)效股。

2.股東和債權(quán)人的利益沖突與協(xié)調(diào)

【主要協(xié)調(diào)措施】

(1)限制性借債

債權(quán)人通過事先規(guī)定借債用途限制,、借債擔(dān)保條款和借債信用條件,,使股東不能通過一些方式削弱債權(quán)人的債權(quán)價(jià)值。

(2)收回借款或停止借款

面對(duì)困境,,要勇往直前地去做,,直到成功為止。備考前首先需要了解的就是教材變化和高頻重要知識(shí)點(diǎn)內(nèi)容,,各位考生可以利用以上的備考干貨學(xué)習(xí),,小編預(yù)祝大家都能順利通關(guān)稅務(wù)師考試,!

(注:以上內(nèi)容選自李運(yùn)河老師《財(cái)務(wù)與會(huì)計(jì)》授課講義)

(本文為東奧會(huì)計(jì)在線原創(chuàng)文章,僅供考生學(xué)習(xí)使用,,禁止任何形式的轉(zhuǎn)載)

精選推薦

相關(guān)文章

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)