營(yíng)運(yùn)資金管理的主要內(nèi)容_2020年《財(cái)務(wù)與會(huì)計(jì)》基礎(chǔ)考點(diǎn)

人也總是會(huì)遇到挫折的,你的今天你做主,,如果你連今天都不好好的珍惜,,那么你的明天就掌握在別人手中。下面是小編整理的稅務(wù)師《財(cái)務(wù)與會(huì)計(jì)》的基礎(chǔ)考點(diǎn),希望能夠幫助各位考生高效備考,輕松過(guò)關(guān)!

![]() 相關(guān)閱讀:夯實(shí)基礎(chǔ)!2020年稅務(wù)師《財(cái)務(wù)與會(huì)計(jì)》基礎(chǔ)考點(diǎn)匯總

相關(guān)閱讀:夯實(shí)基礎(chǔ)!2020年稅務(wù)師《財(cái)務(wù)與會(huì)計(jì)》基礎(chǔ)考點(diǎn)匯總

【內(nèi)容導(dǎo)航】

營(yíng)運(yùn)資金管理的主要內(nèi)容

【所屬章節(jié)】

本知識(shí)點(diǎn)屬于《財(cái)務(wù)與會(huì)計(jì)》第六章-營(yíng)運(yùn)資金管理

【知識(shí)點(diǎn)】營(yíng)運(yùn)資金管理的主要內(nèi)容

營(yíng)運(yùn)資金管理的主要內(nèi)容

一,、營(yíng)運(yùn)資金的概念及特點(diǎn)

(一)營(yíng)運(yùn)資金的概念

營(yíng)運(yùn)資金是指在企業(yè)生產(chǎn)經(jīng)營(yíng)活動(dòng)中占用在流動(dòng)資產(chǎn)上的資金。營(yíng)運(yùn)資金有廣義和狹義之分,,廣義的營(yíng)運(yùn)資金是指一個(gè)企業(yè)流動(dòng)資產(chǎn)的總額,;狹義的營(yíng)運(yùn)資金是指流動(dòng)資產(chǎn)減去流動(dòng)負(fù)債后的余額。這里指的是狹義的營(yíng)運(yùn)資金概念,。營(yíng)運(yùn)資金的管理既包括流動(dòng)資產(chǎn)的管理,,也包括流動(dòng)負(fù)債的管理。

1.流動(dòng)資產(chǎn)

流動(dòng)資產(chǎn)是指可以在1年以?xún)?nèi)或超過(guò)1年的一個(gè)營(yíng)業(yè)周期內(nèi)變現(xiàn)或運(yùn)用的資產(chǎn),。

2.流動(dòng)負(fù)債

流動(dòng)負(fù)債是指需要在1年或者超過(guò)1年的一個(gè)營(yíng)業(yè)周期內(nèi)償還的債務(wù),。

流動(dòng)負(fù)債按不同標(biāo)準(zhǔn)可作不同分類(lèi),最常見(jiàn)的分類(lèi)方式有以下三種:

(1)以應(yīng)付金額是否確定為標(biāo)準(zhǔn),,可以分成應(yīng)付金額確定的流動(dòng)負(fù)債和應(yīng)付金額不確定的流動(dòng)負(fù)債,。

(2)以流動(dòng)負(fù)債的形成情況為標(biāo)準(zhǔn),可以分成自然性流動(dòng)負(fù)債和人為性流動(dòng)負(fù)債,。

(3)以是否支付利息為標(biāo)準(zhǔn),,可以分為有息流動(dòng)負(fù)債和無(wú)息流動(dòng)負(fù)債。

(二)營(yíng)運(yùn)資金的特點(diǎn)

1.營(yíng)運(yùn)資金的來(lái)源具有多樣性,;

2.營(yíng)運(yùn)資金的數(shù)量具有波動(dòng)性,;

3.營(yíng)運(yùn)資金的周轉(zhuǎn)具有短期性;

4.營(yíng)運(yùn)資金的實(shí)物形態(tài)具有變動(dòng)性和易變現(xiàn)性,。

二,、營(yíng)運(yùn)資金管理策略

(一)流動(dòng)資產(chǎn)的投資策略

1.緊縮的流動(dòng)資產(chǎn)投資策略

(1)在緊縮的流動(dòng)資產(chǎn)投資策略下,企業(yè)維持低水平的流動(dòng)資產(chǎn)與銷(xiāo)售收入比率,。

(2)緊縮的流動(dòng)資產(chǎn)投資策略可以節(jié)約流動(dòng)資產(chǎn)的持有成本,如節(jié)約持有資金的機(jī)會(huì)成本,。但與此同時(shí)可能伴隨著更高風(fēng)險(xiǎn),,這些風(fēng)險(xiǎn)表現(xiàn)為更緊的應(yīng)收賬款信用政策和較低的存貨占用水平,以及缺乏現(xiàn)金用于償還應(yīng)付賬款等,。但是,,只要不可預(yù)見(jiàn)的事件沒(méi)有損壞企業(yè)的流動(dòng)性而導(dǎo)致嚴(yán)重的問(wèn)題發(fā)生,緊縮的流動(dòng)資產(chǎn)投資策略就會(huì)提高企業(yè)效益,。

2.寬松的流動(dòng)資產(chǎn)投資策略

(1)在寬松的流動(dòng)資產(chǎn)投資策略下,,企業(yè)通常會(huì)維持高水平的流動(dòng)資產(chǎn)與銷(xiāo)售收入比率。

(2)在寬松的流動(dòng)資產(chǎn)投資策略下,由于較高的流動(dòng)性,,企業(yè)的財(cái)務(wù)與經(jīng)營(yíng)風(fēng)險(xiǎn)較小,。但是,過(guò)多的流動(dòng)資產(chǎn)投資無(wú)疑會(huì)承擔(dān)較大的流動(dòng)資產(chǎn)持有成本,,提高企業(yè)的資金成本,,降低企業(yè)的收益水平。

【提示】制定流動(dòng)資產(chǎn)投資策略時(shí),,需要權(quán)衡資產(chǎn)的收益性與風(fēng)險(xiǎn)性,。增加流動(dòng)資產(chǎn)投資會(huì)增加流動(dòng)資產(chǎn)的持有成本,降低資產(chǎn)的收益性,,減少短缺成本,。反之,減少流動(dòng)資產(chǎn)投資會(huì)降低流動(dòng)資產(chǎn)的持有成本,,增加資產(chǎn)的收益性,,增加短缺成本。因此,,從理論上來(lái)說(shuō),,最優(yōu)的流動(dòng)資產(chǎn)投資應(yīng)該是使流動(dòng)資產(chǎn)的持有成本與短缺成本之和最低。

(二)流動(dòng)資產(chǎn)的融資策略

【提示】

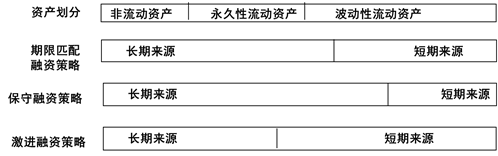

(1)永久性流動(dòng)資產(chǎn)是指滿(mǎn)足企業(yè)長(zhǎng)期最低需求的流動(dòng)資產(chǎn),,其占有量通常相對(duì)穩(wěn)定,;波動(dòng)性流動(dòng)資產(chǎn)或稱(chēng)臨時(shí)性流動(dòng)資產(chǎn),是指那些由于季節(jié)性或臨時(shí)性的原因而形成的流動(dòng)資產(chǎn),,其占用量隨當(dāng)時(shí)的需求而波動(dòng),。

(2)長(zhǎng)期來(lái)源:自發(fā)性負(fù)債+長(zhǎng)期負(fù)債+所有者權(quán)益

(3)短期來(lái)源:臨時(shí)性負(fù)債

(4)臨時(shí)性負(fù)債,又稱(chēng)為籌資性流動(dòng)負(fù)債,,是指為了滿(mǎn)足臨時(shí)性流動(dòng)資金需要所發(fā)生的負(fù)債,,臨時(shí)性負(fù)債一般只能供企業(yè)短期使用。

(5)自發(fā)性負(fù)債,,又稱(chēng)為經(jīng)營(yíng)性流動(dòng)負(fù)債,,是指直接產(chǎn)生于企業(yè)持續(xù)經(jīng)營(yíng)中的負(fù)債,如商業(yè)信用籌資和日常運(yùn)營(yíng)中產(chǎn)生的其他應(yīng)付款,,以及應(yīng)付職工薪酬,、應(yīng)交稅費(fèi)等,自發(fā)性負(fù)債可供企業(yè)長(zhǎng)期使用,。

1.期限匹配融資策略

在期限匹配融資策略中,,永久性流動(dòng)資產(chǎn)和非流動(dòng)資產(chǎn)以長(zhǎng)期融資方式來(lái)融通,波動(dòng)性流動(dòng)資產(chǎn)用短期來(lái)源融通,。這意味著,,在給定的時(shí)間,,企業(yè)的融資數(shù)量反映了當(dāng)時(shí)的波動(dòng)性流動(dòng)資產(chǎn)的數(shù)量。當(dāng)波動(dòng)性流動(dòng)資產(chǎn)擴(kuò)張時(shí),,信貸額度也會(huì)增加,,以便支持企業(yè)的擴(kuò)張;當(dāng)波動(dòng)性流動(dòng)資產(chǎn)收縮時(shí),,就會(huì)釋放出資金,,以?xún)敻抖唐诮杩睢?/p>

2.保守融資策略

在保守融資策略中,長(zhǎng)期融資支持非流動(dòng)資產(chǎn),、永久性流動(dòng)資產(chǎn)和部分波動(dòng)性流動(dòng)資產(chǎn),。企業(yè)通常以長(zhǎng)期融資為波動(dòng)性流動(dòng)資產(chǎn)的平均水平融資,短期融資僅用于融通剩余的波動(dòng)性流動(dòng)資產(chǎn),,融資風(fēng)險(xiǎn)較低,。這種策略通常最小限度地使用短期融資,但由于長(zhǎng)期負(fù)債成本高于短期負(fù)債成本,,就會(huì)導(dǎo)致融資成本較高,、收益較低。

3.激進(jìn)融資策略

(1)在激進(jìn)融資策略中,,企業(yè)以長(zhǎng)期負(fù)債和權(quán)益為所有的非流動(dòng)資產(chǎn)融資,,僅對(duì)一部分永久性流動(dòng)資產(chǎn)使用長(zhǎng)期融資方式融資。短期融資方式支持剩下的永久性流動(dòng)資產(chǎn)和所有的波動(dòng)性流動(dòng)資產(chǎn),。這種策略觀(guān)念下,,通常使用更多的短期融資。

(2)短期融資方式通常比長(zhǎng)期融資方式具有更低的成本,。然而,,過(guò)多地使用短期融資會(huì)導(dǎo)致較低的流動(dòng)比率和較高的流動(dòng)性風(fēng)險(xiǎn)。

稅務(wù)師考試于11月7日至8日進(jìn)行,!請(qǐng)考生們堅(jiān)持每天打卡學(xué)習(xí),,相信你的努力付出,一定會(huì)得到想要的結(jié)果,!

(注:以上內(nèi)容選自李運(yùn)河老師《財(cái)務(wù)與會(huì)計(jì)》授課講義)

(本文為東奧會(huì)計(jì)在線(xiàn)原創(chuàng)文章,,僅供考生學(xué)習(xí)使用,禁止任何形式的轉(zhuǎn)載)

精選推薦

報(bào)考咨詢(xún)中心 資深財(cái)會(huì)老師為考生解決報(bào)名備考相關(guān)問(wèn)題 立即提問(wèn)

相關(guān)文章

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)