2018稅務(wù)師《財務(wù)與會計》高頻考點:所有者權(quán)益的分類

備考2018稅務(wù)師考試,考生們在基礎(chǔ)階段要扎實掌握基礎(chǔ)知識,。東奧小編今天準備了《財務(wù)與會計》科目關(guān)于所有者權(quán)益的分類相關(guān)知識點,,供大家參考和學習。

【內(nèi)容導航】

所有者權(quán)益的分類

【所屬章節(jié)】

本知識點屬于《財務(wù)與會計》 專題二

【知識點】所有者權(quán)益的分類

所有者權(quán)益的分類

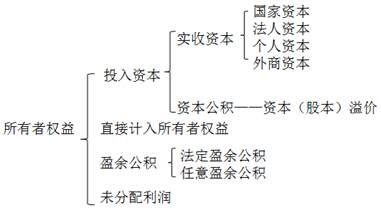

按照所有者權(quán)益來源不同,,所有者權(quán)益分為所有者投入的資本,、直接計入所有者權(quán)益的利得和損失,、留存收益等。

按其構(gòu)成內(nèi)容不同,,具體表現(xiàn)為實收資本(或股份制企業(yè)的“股本”),、資本公積(含資本溢價或股本溢價、其他資本公積),、盈余公積和未分配利潤,。其中,盈余公積和未分配利潤的統(tǒng)稱為留存收益,。

(1)所有者投入的資本,。所有者投入的資本是指所有者投入企業(yè)的資本部分,它既包括構(gòu)成企業(yè)注冊資本或者股本部分的金額,,即實收資本或股本;也包括投入資本超過注冊資本或者股本部分的金額,,即資本溢價或者股本溢價,這部分投入資本在我國企業(yè)會計準則體系中被計入了資本公積,,并在資產(chǎn)負債表中的資本公積項目反映,。實收資本是企業(yè)注冊成立的基本條件之一,也稱注冊資本,,是企業(yè)承擔民事責任的財力保證,。

(2)直接計入所有者權(quán)益的利得和損失。利得和損失包括直接計入所有者權(quán)益的利得和損失,、直接計入當期損益的利得和損失,。直接計入所有者權(quán)益的利得和損失,是指不應(yīng)計入當期損益,、會導致所有者權(quán)益發(fā)生增減變動的,、與所有者投入資本或者向所有者分配利潤無關(guān)的利得或者損失。

【解析1】利得是指由企業(yè)非日?;顒铀纬傻?、會導致有所有者權(quán)益增加的、與所有者投入資本無關(guān)的經(jīng)濟利益的流入,。

【解析2】損失是指由企業(yè)非日?;顒铀l(fā)生的、會導致所有者權(quán)益減少的,、與向所有者分配利潤無關(guān)的經(jīng)濟利益的流出,。

例如:直接計入所有者權(quán)益的利得和損失主要包括自用房地產(chǎn)轉(zhuǎn)換為以公允價值計量的投資性房地產(chǎn),轉(zhuǎn)換日公允價值大于賬面價值的差額,,在所有者權(quán)益里,,其在其他綜合收益中反映。

(3)留存收益,。留存收益是企業(yè)歷年實現(xiàn)的凈利潤留存于企業(yè)的部分,,主要包括累計計提的盈余公積和未分配利潤,。

【解析1】盈余公積是指企業(yè)按規(guī)定從稅后利潤中提取的積累資金,包括法定盈余公積和任意盈余公積,。

【解析2】未分配利潤是指企業(yè)留待以后年度進行分配的歷年結(jié)存的利潤,。

投資者投入與資本增值:

實收資本和資本公積是由企業(yè)所有者直接投入;

盈余公積和未分配利潤是企業(yè)在生產(chǎn)經(jīng)營過程中實現(xiàn)的利潤留存企業(yè)形成的,因而盈余公積和未分配利潤又統(tǒng)稱為留存收益是資本增值,。

可見,,所有者權(quán)益的多少,即取決于投資者投資的多少,,又取決于企業(yè)生產(chǎn)經(jīng)營過程中的盈利水平,。

| 格力電器(000651)流通股股東 | ||||

| 截止 | 2017/9/30 | |||

| 日期 | ||||

| 公告 | ||||

| 日期 | ||||

| 編號 | 股東名稱 | 持股數(shù)量(股) | 占流通股比例(%) | 股本性質(zhì) |

| 1 | 珠海格力集團有限公司 | 1096255624 | 18.361 | 國有股 |

| 2 | 河北京海擔保投資有限公司 | 536022233 | 8.978 | 境內(nèi)法人股 |

| 3 | 香港中央結(jié)算有限公司 | 460456564 | 7.712 | 境外法人股 |

| 4 | 前海人壽保險股份有限公司-海利年年 | 247905586 | 4.152 | 境內(nèi)法人股 |

| 5 | 中央?yún)R金資產(chǎn)管理有限責任公司 | 84483000 | 1.415 | 國有股 |

| 6 | 中國證券金融股份有限公司 | 62970047 | 1.055 | 國有股 |

| 7 | 中國人壽保險股份有限公司-分紅-個人分紅-005L-FH002深 | 55559932 | 0.931 | 境內(nèi)法人股 |

| 8 | 全國社保基金一零八組合 | 53782690 | 0.901 | 境內(nèi)法人股 |

| 9 | 高瓴資本管理有限公司-HCM中國基金 | 50457100 | 0.845 | 境外法人股 |

| 10 | UBS AG | 41160014 | 0.689 | 境外法人股 |

財務(wù)與會計知識點需要在理解的基礎(chǔ)上記憶,,形成自己的記憶方法。更多知識點內(nèi)容盡在東奧稅務(wù)師頻道,。

相關(guān)文章

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號