2018稅務(wù)師《財(cái)務(wù)與會(huì)計(jì)》高頻考點(diǎn):所有者權(quán)益

2018稅務(wù)師考試基礎(chǔ)階段的學(xué)習(xí)是較為關(guān)鍵的時(shí)期,,考生們要認(rèn)真學(xué)習(xí),,扎實(shí)記憶各知識(shí)點(diǎn),,為后一階段的學(xué)習(xí)做好鋪墊。東奧小編今天準(zhǔn)備了《財(cái)務(wù)與會(huì)計(jì)》科目關(guān)于所有者權(quán)益的知識(shí)點(diǎn),,供大家參考和學(xué)習(xí),。

【內(nèi)容導(dǎo)航】

所有者權(quán)益的含義及特征

所有者權(quán)益的確認(rèn)條件

【所屬章節(jié)】

本知識(shí)點(diǎn)屬于《財(cái)務(wù)與會(huì)計(jì)》 專(zhuān)題二

【知識(shí)點(diǎn)】所有者權(quán)益

所有者權(quán)益

1.所有者權(quán)益的含義及特征

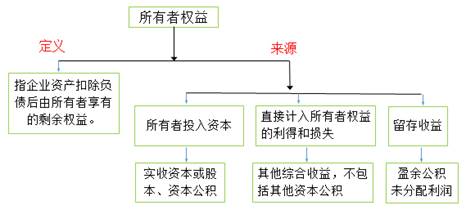

所有者權(quán)益是指企業(yè)資產(chǎn)扣除負(fù)債后由所有者享有的剩余權(quán)益,公司的所有者權(quán)益又稱(chēng)為股東權(quán)益,。由于資產(chǎn)減去負(fù)債后的余額稱(chēng)為凈資產(chǎn),。

【解析1】所有者權(quán)益實(shí)際上是投資者(即所有者)對(duì)企業(yè)凈資產(chǎn)的所有權(quán),,是所有者對(duì)企業(yè)資產(chǎn)的剩余索取權(quán)。

【解析2】所有者權(quán)益表明企業(yè)歸誰(shuí)所有,,在企業(yè)清算時(shí),,資產(chǎn)要先清償債務(wù),有剩余才會(huì)分配給股東,。

【解析3】它既反映了所有者投入資本的保值增值情況,,又體現(xiàn)了保護(hù)債權(quán)人權(quán)益的理念。

根據(jù)所有者權(quán)益的含義,,所有者權(quán)益具有以下特征:

(1)除非發(fā)生減資、清算或分派現(xiàn)金股利,,企業(yè)不需要償還所有者權(quán)益,。所有者權(quán)益和負(fù)債不同,負(fù)債必須按期返還給債權(quán)人,,成為企業(yè)的負(fù)擔(dān),,所有者權(quán)益是投資者投入企業(yè),在企業(yè)經(jīng)營(yíng)期內(nèi)可供企業(yè)長(zhǎng)期,、持續(xù)地使用,,不需償還,也不能任意抽回,,除非發(fā)生清算,、減資或分派現(xiàn)金股利的情況,一般上企業(yè)不必向投資人按時(shí)返還資本金,。

(2)企業(yè)清算時(shí),,只有在清償所有的負(fù)債后,所有者權(quán)益才返還給所有者,。所有者權(quán)益是所有者對(duì)企業(yè)資產(chǎn)的剩余索取權(quán),,實(shí)質(zhì)是企業(yè)資產(chǎn)中扣除負(fù)債后應(yīng)由所有者享有的部分,因此所有者的剩余求償權(quán),,應(yīng)當(dāng)是在償還所有的負(fù)債后才能實(shí)施,,這也是對(duì)負(fù)債債權(quán)人權(quán)益的一種保護(hù)。

(3)所有者憑借所有者權(quán)益能夠參與企業(yè)利潤(rùn)分配,。所有者對(duì)企業(yè)資產(chǎn)具有求償權(quán),,其資本金提供給企業(yè)經(jīng)營(yíng)使用,應(yīng)當(dāng)獲得一定的報(bào)酬,,所有者報(bào)酬的獲得表現(xiàn)為參與企業(yè)利潤(rùn)的分配,。所有者按照投資額大小或合同協(xié)議規(guī)定,參加企業(yè)經(jīng)營(yíng)管理,,享有參與利潤(rùn)分配的權(quán)益和分擔(dān)風(fēng)險(xiǎn)或虧損的責(zé)任,。

2.所有者權(quán)益的確認(rèn)條件

所有者權(quán)益體現(xiàn)的是所有者在企業(yè)中的剩余權(quán)益,,因此,所有者權(quán)益的確認(rèn)主要取決于資產(chǎn),、負(fù)債,、收入、費(fèi)用等其他會(huì)計(jì)要素的確認(rèn)和計(jì)量,,尤其是資產(chǎn)和負(fù)債的確認(rèn),。所有者權(quán)益金額等于企業(yè)資產(chǎn)總額扣除債權(quán)人權(quán)益后的凈額,即為企業(yè)的凈資產(chǎn),,反映所有者(股東)在企業(yè)資產(chǎn)中享有的經(jīng)濟(jì)利益,。例如,企業(yè)接受投資者投入的資產(chǎn),,在該資產(chǎn)符合企業(yè)資產(chǎn)確認(rèn)條件時(shí),,就相應(yīng)地符合了所有者權(quán)益的確認(rèn)條件;當(dāng)該資產(chǎn)的價(jià)值能夠可靠計(jì)量時(shí),所有者權(quán)益的金額也就可以確定,。

財(cái)務(wù)與會(huì)計(jì)科目考核內(nèi)容有公式和文字表達(dá)還有計(jì)算,,備考期間考生們不要死記硬背,最好是在理解基礎(chǔ)上記憶,。

精選推薦

報(bào)考咨詢(xún)中心 資深財(cái)會(huì)老師為考生解決報(bào)名備考相關(guān)問(wèn)題 立即提問(wèn)

相關(guān)文章

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)