�|�W���(y��)

�|�W���(y��)

ע��(c��)����(w��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע��(c��)����(w��)�� >> ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��) >> ����

���������ɾ��x����ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)��֮�Y����Ҫ���A(y��)�y(c��)�ķ���

�������|�WС������λ�俼�ČW(xu��)�T,���ڌW(xu��)��(x��)���^(gu��)����,���o(w��)Փ�����}߀�ǿ��̲�,������(hu��)����һЩ�������Ū�����ĵط�,���@�Ǵ�ҿ���ͨ�^(gu��)�|�W�Ĵ��ɰ�K��|�W���ώ���Ո(q��ng)�̡�ͬ�r(sh��),��Ҳ�����ږ|�WՓ���M(j��n)�н���ӑՓ,��

�������ɾ��x��(n��i)�ݣ���ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)��֮�Y����Ҫ���A(y��)�y(c��)�ķ���

����Ӌ(j��)���}

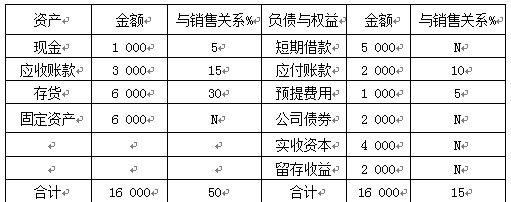

�������d��˾20��2��12��31�յĺ�(ji��n)Ҫ�Y�a(ch��n)ؓ(f��)�������3-1��ʾ���ٶ����A��˾20��2���N���~20 000�f(w��n)Ԫ,���N�ۃ����ʞ�10%,������(r��n)������50%��20��3���N���~�A(y��)Ӌ(j��)���L(zh��ng)20%,����˾���������a(ch��n)����,���o(w��)���ӹ̶��Y�a(ch��n)Ͷ�Y��

�����ڱ�3-1��,��N��ʾ��׃��(d��ng),����ָԓ�(xi��ng)Ŀ���S�N���~��׃����׃����

������3-1 ���A��˾�Y�a(ch��n)ؓ(f��)����(20��2��12��31��) ��λ���f(w��n)Ԫ

����Ҫ��Ӌ(j��)���ⲿ���Y�~,��

���������_�𰸡���

��������,���_�����P(gu��n)�(xi��ng)Ŀ�����c�N���~���P(gu��n)ϵ�ٷֱȡ�

�������,���_����Ҫ���ӵ��Y����,��

�������A(y��)�y(c��)���N���~=20 000��(1+20%)=24 000(�f(w��n)Ԫ)

���,������ӵ��N���~=24 000-20 000=4 000(�f(w��n)Ԫ)

���,�����Ҫ���ӵ��Y����=4 000��(50%-15%)=1 400(�f(w��n)Ԫ)

������_���ⲿ���Y����Ĕ�(sh��)����

���,���20��3���������������=24 000��10%��50%=1 200(�f(w��n)Ԫ)

���,����ⲿ���Y������=1 400-1 200=200(�f(w��n)Ԫ)

�������W(xu��)�T�ᆖ(w��n)��

�����ώ�������Ҫ���ӵ��Y����=4 000����50%-15%��=1 400���f(w��n)Ԫ���@��?j��ng)]��������ʲô��50-15%,����Ԕ��(x��)�f(shu��)��,��

�������|�W�ώ��ش�

�����ČW(xu��)�T�����ã�����

������(qu��n)����Y��ɱ��������Y���Y�a(ch��n)���r(ji��)ģ�́�(l��i)Ӌ(j��)��,������(qu��n)����Y��ɱ�=�o(w��)�L(f��ng)�U(xi��n)������+�L(f��ng)�U(xi��n)������,����ͨ؛��Û��(hu��)��ߟo(w��)�L(f��ng)�U(xi��n)�����ʣ��Ķ��Ӵ���I(y��)�ę�(qu��n)���Y��ɱ���

����ף���W(xu��)��(x��)���,��

�� ���P(gu��n)���]��

����2015��ע��(c��)����(w��)����ԇ���ɾ��x�R��

����2015ע��(c��)����(w��)����ԇ��ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)�����ɾ��x�R��

؟(z��)�ξ���ݱ��

- ��һ��(g��)���£� �����ɾ��x����ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)��֮��I(y��)ؔ(c��i)��(w��)����Ŀ��(bi��o)��Փ

- ��һ��(g��)���£� �](m��i)����

-

2015ע����ԇ��ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)������(x��)�}���vʷ�ɱ�Ӌ(j��)����

2015ע����ԇ��ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)������(x��)�}�����óɱ�

�����ɾ��x����ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)��֮��I(y��)ؔ(c��i)��(w��)����Ŀ��(bi��o)����

�����ɾ��x����ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)��֮��(j��ng)��(j��)�h(hu��n)��

�����ɾ��x����ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)��֮���I(y��ng)�I(y��)��(w��)�����c���I(y��ng)��

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)