�|�W���(y��)

�|�W���(y��)

ע��(c��)����(w��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע��(c��)����(w��)�� >> ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��) >> ����

����2015��ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)���A(y��)��(x��)֪�R(sh��)�c(di��n)��Ͷ�Y�(xi��ng)Ŀ�ĬF(xi��n)������

������С����(d��o)�ԡ��҂�һ����(l��i)�W(xu��)��(x��)2015��ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)���A(y��)��(x��)֪�R(sh��)�c(di��n)��Ͷ�Y�(xi��ng)Ŀ�ĬF(xi��n)������,��

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����(һ)���x

����(��)���P(gu��n)����

����(��)�F(xi��n)�������Ļ�����(n��i)��

����(��)�F(xi��n)��������

����

������֪�R(sh��)�c(di��n)���ڡ�ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)��������Ͷ�Y�������Ĺ�(ji��)�̶��Y�a(ch��n)Ͷ�Y�����ă�(n��i)��,��

����![]() �����A(ch��)���c(di��n)����Ͷ�Y�(xi��ng)Ŀ�ĬF(xi��n)������

�����A(ch��)���c(di��n)����Ͷ�Y�(xi��ng)Ŀ�ĬF(xi��n)������

����(һ)���x

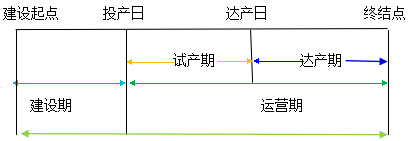

�����F(xi��n)��������ָͶ�Y�(xi��ng)Ŀ���漰����һ���r(sh��)�ڃ�(n��i)�ĬF(xi��n)�������c�F(xi��n)�����딵(sh��)���Ŀ��Q(ch��ng),��

����(��)���P(gu��n)����

����1.�(xi��ng)ĿӋ(j��)����

�����(xi��ng)ĿӋ(j��)������ָ��Ͷ�Y���O(sh��)�_(k��i)ʼ����K�����Y(ji��)������(g��)�^(gu��)�̵�ȫ���r(sh��)�g,��

�������У�ԇ�a(ch��n)����ָ�(xi��ng)ĿͶ�����a(ch��n),�������a(ch��n)������δ��ȫ�_(d��)���O(sh��)Ӌ(j��)�����r(sh��)���^(gu��)���A�Σ��_(d��)�a(ch��n)����ָ���a(ch��n)�\(y��n)�I(y��ng)�_(d��)���O(sh��)Ӌ(j��)�A(y��)��ˮƽ��ĕr(sh��)�g,��

��������ʾ���\(y��n)�I(y��ng)��һ�㑪(y��ng)����(j��)�(xi��ng)Ŀ��Ҫ�O(sh��)��Ľ�(j��ng)��(j��)ʹ�É����ڴ_��,��

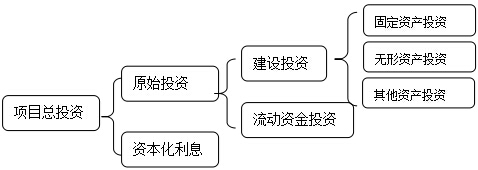

����2.ԭʼͶ�Y�c�(xi��ng)Ŀ��Ͷ�Y(Ͷ�Y���~)���P(gu��n)ϵ

|

�������� |

��(n��i)�� |

|

ԭʼͶ�Y����ʼͶ�Y�� |

ԭʼͶ�Y=���O(sh��)Ͷ�Y+����(d��ng)�Y��Ͷ�Y |

|

�(xi��ng)Ŀ��Ͷ�Y��Ͷ�Y���~�� |

��ӳ�(xi��ng)ĿͶ�Y���wҎ(gu��)ģ�ăr(ji��)ֵָ��(bi��o) �(xi��ng)Ŀ��Ͷ�Y=ԭʼͶ�Y+�Y������Ϣ |

|

|

|

����(��)�F(xi��n)�������Ļ�����(n��i)��

��������ʾ��1.����(d��ng)�Y��Ͷ�Y(�I(y��ng)�\(y��n)�Y��Ͷ�Y)�Ĺ���

����(1)��������(d��ng)�Y�������~=ԓ������(d��ng)�Y�a(ch��n)�����~-ԓ������(d��ng)ؓ(f��)�������~

����(2)ij������(d��ng)�Y��Ͷ�Y�~(�|֧��(sh��))=��������(d��ng)�Y�������~-��������(d��ng)�Y�������~

����(��)�F(xi��n)��������

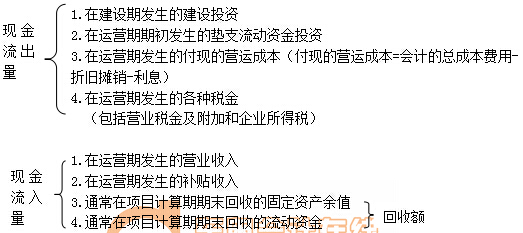

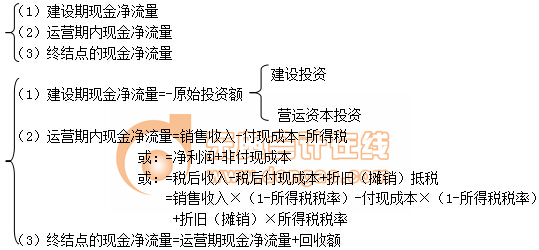

����1.�F(xi��n)��������(NCF)�ĸ���

�����F(xi��n)���������������F(xi��n)������,����ָ���(xi��ng)ĿӋ(j��)���ڃ�(n��i)�ɽ��O(sh��)�(xi��ng)Ŀÿ��F(xi��n)���������cͬ��F(xi��n)��������֮�g�IJ��~�γɵ�����ָ��(bi��o),���ɱ�ʾ�飺

����ij��F(xi��n)��������=ԓ��F(xi��n)���������Cԓ��F(xi��n)��������

����2.�F(xi��n)��������(NCF)�Ĵ_��

��������ʾ��

����(1)�����~�������Չ|֧�I(y��ng)�\(y��n)�Y���ͻ��՚�ֵ;

����(2)�Ǹ��F(xi��n)�ɱ��������f,���L(zh��ng)���Y�a(ch��n)���N(xi��o)�~,��

�����|�W�W(w��ng)վ�l(f��)����֪�R(sh��)�c(di��n)���ڃ�(n��i)�ݼ��r(sh��)���µ���Ҫ�l(f��)����������̲ă�(n��i)��,����Ҫ��ԃ(x��n)����֪�R(sh��)�c(di��n)��(n��i)�ݵĿ���Ո(q��ng)����2014���p���^(gu��)�P(gu��n)��ϵ�Ѕ�����(sh��)�����P(gu��n)�n�̣�Ŀǰ2015��ע��(c��)����(w��)����ԇ�̲ĺ����P(gu��n)�o��(d��o)��(sh��)��δ����,����Ո(q��ng)�P(gu��n)ע!

؟(z��)�ξ�����؈�Ę�(sh��)��

- ��һ��(g��)���£� 2015��ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)���A(y��)��(x��)֪�R(sh��)�c(di��n)����ȯͶ�Y

- ��һ��(g��)���£� �](m��i)����

-

2015��ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)���A(y��)��(x��)֪�R(sh��)�c(di��n)����ȯͶ�Y

2015��ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)���A(y��)��(x��)֪�R(sh��)�c(di��n)����ƱͶ�Y

2015��ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)���A(y��)��(x��)֪�R(sh��)�c(di��n)����؛����

2015��ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)���A(y��)��(x��)֪�R(sh��)�c(di��n)����(y��ng)���~�����

2015��ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)���A(y��)��(x��)֪�R(sh��)�c(di��n)���F(xi��n)�����

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)