�|�W���

�|�W���

ע�Զ��Վ�

�|�W��Ӌ�ھ� >> ע�Զ��Վ� >> ؔ���c��Ӌ >> ����

����2015��ؔ���c��Ӌ���A��֪�R�c���Y��ɱ���Ӌ��

������С�����ԡ��҂�һ����W��2015��ؔ���c��Ӌ���A��֪�R�c���Y��ɱ���Ӌ��,��

����![]() ����(n��i)��������

����(n��i)��������

����(һ)�����Y��ɱ�

����(��)��(y��u)�ȹɵ��Y��ɱ�

����(��)��ͨ�ɵ��Y��ɱ�

����(��)����ӯ����Y��ɱ�

����

������֪�R�c���ڡ�ؔ���c��Ӌ�������»I�Y�������Ĺ�(ji��)�Y��ɱ��ă�(n��i)��,��

����![]() �����A���c�����Y��ɱ���Ӌ��

�����A���c�����Y��ɱ���Ӌ��

����ͨ��ģʽ��

�����Y��ɱ�=��ʹ���M/[�I�Y���~��(1-�I�Y�M����)]

������֔ͨ��Ӌ��ģʽ��

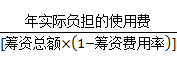

�����Y��ɱ�=�ꌍ�Hؓ����ʹ���M/�I�Y���~

����

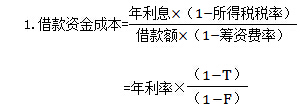

����(һ)�����Y��ɱ�

![]()

����(��)��(y��u)�ȹɵ��Y��ɱ�

���������Y��ɱ������Y��ʹ���M����ɖ|���ɵĹ�����Ϣ,�����Ą��Ϣ�����ö�����֧����,�����ܵ֜p���ö�����(y��u)�ȹɌ��ڙ����Y��,�����ԃ�(y��u)�ȹɹ������ֶܵ�,��

![]()

����(��)��ͨ�ɵ��Y��ɱ�

������ͨ�ɵĹ������ǹ̶��ģ�������ͨ���Y��ɱ��ķ���Ҫ���AӋ�������Ӌ��,��

��������ʾ���˷NӋ�㷽�������Ժ���ȹ������չ̶��������L��ǰ���,��

![]()

����(��)����ӯ����Y��ɱ�

��������ӯ�����ͨ��һ�Ӷ�����I(y��)�����ߙ��棬��������������Y���ɱ��c��ͨ���Y���ɱ�Ӌ�㷽��һ��,��ֻ���^�����]�I�Y�M��,��

![]()

�����|�W�W(w��ng)վ�l(f��)����֪�R�c���ڃ�(n��i)�ݼ��r���µ���Ҫ�l(f��)����������̲ă�(n��i)�ݣ���Ҫ��ԃ����֪�R�c��(n��i)�ݵĿ���Ո����2014���p���^�P��ϵ�Ѕ����������P�n��,��Ŀǰ2015��ע�Զ��Վ���ԇ�̲ĺ����P�o������δ����,����Ո�Pע!

؟�ξ�����؈�Ę䶴

- ��һ�����£� 2015��ؔ���c��Ӌ���A��֪�R�c���Y��ɱ��ĺ��x�����x

- ��һ�����£� �]����

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖