�|�W���

�|�W���

ע�Զ���(w��)��

�|�W��Ӌ�ھ� >> ע�Զ���(w��)�� >> ؔ��(w��)�c��Ӌ >> ����

����2014��ؔ��(w��)�c��Ӌ���_��֪�R�c����I(y��)�ϲ��γɵ��L�ڹə�(qu��n)Ͷ�Y

������С����(d��o)�ԡ��҂�һ����W(xu��)��(x��)2014��ؔ��(w��)�c��Ӌ����Ҫ�_��֪�R�c����I(y��)�ϲ��γɵ��L�ڹə�(qu��n)Ͷ�Y��

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����(һ)ͬһ�����µ���I(y��)�ϲ�

����(��)��ͬһ�����µ���I(y��)�ϲ�

����

������֪�R�c���ڡ�ؔ��(w��)�c��Ӌ����ʮһ�·������Y�a(ch��n)������������(ji��)��I(y��)�ϲ��γɵ��L�ڹə�(qu��n)Ͷ�Y�ă�(n��i)��,��

����![]() ��֪�R�c������I(y��)�ϲ��γɵ��L�ڹə�(qu��n)Ͷ�Y

��֪�R�c������I(y��)�ϲ��γɵ��L�ڹə�(qu��n)Ͷ�Y

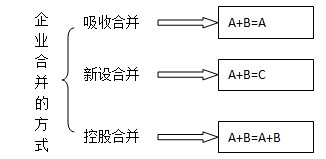

������I(y��)�ϲ�,����ָ���ɂ����߃ɂ����φΪ�����I(y��)�ϲ��γ�һ��������w�Ľ������,��

������I(y��)�ϲ��ķ�ʽ���D��ʾ��

������I(y��)�ϲ��֞�ͬһ�����µ���I(y��)�ϲ��ͷ�ͬһ�����µ���I(y��)�ϲ�,��

�������c�ϲ�����I(y��)�ںϲ�ǰ�����ͬһ������ͬ�Ķ��K������ԓ���Ʋ��Ǖ��r�Ե�,����ͬһ�����µ���I(y��)�ϲ�,��

�����ϲ������ںϲ���ȡ�Ì��������c�ϲ���I(y��)���ƙ�(qu��n)��һ��,��

�������ϲ��������c�ϲ���������I(y��)�鱻�ϲ���,��

�����ϲ��գ���ָ�ϲ������Hȡ�Ì����ϲ������ƙ�(qu��n)������,��

�������c�ϲ��ĸ����ںϲ�ǰ����ͬһ������ͬ�Ķ��K���Ƶ�,�����ͬһ�����µ���I(y��)�ϲ���

����ُ�I������ُ�I��ȡ�Ì��������c�ϲ���I(y��)���ƙ�(qu��n)��һ��,��

������ُ�I�������c�ϲ���������I(y��),��

����ُ�I�գ���ָُ�I�����Hȡ�Ì���ُ�I�����ƙ�(qu��n)�����ڡ�

������I(y��)�ϲ��γɵ��L�ڹə�(qu��n)Ͷ�Y,����(y��ng)����������Ҏ(gu��)���_�����ʼͶ�Y�ɱ���

����1.ͬһ�����µ���I(y��)�ϲ�

���,���1���ϲ�����֧���F(xi��n)���D(zhu��n)�ǬF(xi��n)���Y�a(ch��n)��Г�����(w��)��ʽ����ϲ����r

�����裺�L�ڹə�(qu��n)Ͷ�Y�����ϲ��������ߙ�(qu��n)���~��rֵ�ķ��~��

���������J��ؓ�����Г�����(w��)�~��rֵ��

�������������Y�a(ch��n)��Ͷ���Y�a(ch��n)�~��rֵ��

�������������Y�����e--�Y����r��ɱ���r�����~,�������ڽ跽��

�����裺�����M�ã���Ӌ,�����ɷ���(w��)�����P(gu��n)�M�ã�

���������J���y��

؟�ξ���ݱ��

- ��һ�����£� 2014��ؔ��(w��)�c��Ӌ���_��֪�R�c���L�ڹə�(qu��n)Ͷ�Yȡ�õĺ���

- ��һ�����£� �]����

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖