¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįČÉäš(w©┤)Ĥ

¢|ŖWĢ■ėŗ(j©¼)į┌ŠĆ >> ūóāįČÉäš(w©┤)Ĥ >> žö(c©ói)äš(w©┤)┼cĢ■ėŗ(j©¼) >> š²╬─

ĪĪĪĪ2014ĪČžö(c©ói)äš(w©┤)┼cĢ■ėŗ(j©¼)ĪĘų¬ūR³c(di©Żn)Ż║═Č┘YąįĘ┐Ąž«a(ch©Żn)Ą─▐D(zhu©Żn)ōQ

ĪĪĪĪĪŠąĪŠÄī¦(d©Żo)čįĪ┐╬ęéāę╗ŲüĒīW(xu©”)┴Ģ(x©¬)2014ĪČžö(c©ói)äš(w©┤)┼cĢ■ėŗ(j©¼)ĪĘųžę¬ų¬ūR³c(di©Żn)Ż║═Č┘YąįĘ┐Ąž«a(ch©Żn)Ą─▐D(zhu©Żn)ōQ,ĪŻ

ĪĪĪĪ![]() ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪĪĪĪę╗,Īó═Č┘YąįĘ┐Ąž«a(ch©Żn)▐D(zhu©Żn)ōQĄ─Śl╝■

ĪĪĪĪČ■,Īó▐D(zhu©Żn)ōQ╚šĄ─┤_Č©

ĪĪĪĪ╚²,Īó▐D(zhu©Żn)ōQĢrĄ─ėŗ(j©¼)┴┐

ĪĪĪĪ![]() ĪŠ╦∙ī┘š┬╣Ø(ji©”)Ī┐Ż║

ĪŠ╦∙ī┘š┬╣Ø(ji©”)Ī┐Ż║

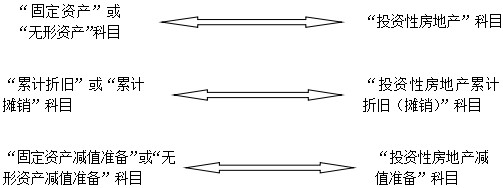

ĪĪĪĪ▒Šų¬ūR³c(di©Żn)ī┘ė┌ĪČžö(c©ói)äš(w©┤)┼cĢ■ėŗ(j©¼)ĪĘĄ┌╩«ę╗š┬ĘŪ┴„äė┘Y«a(ch©Żn)(Č■)Ą┌╦─╣Ø(ji©”)═Č┘YąįĘ┐Ąž«a(ch©Żn)Ą─║╦╦Ń,ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR³c(di©Żn)Ī┐Ż║═Č┘YąįĘ┐Ąž«a(ch©Żn)Ą─▐D(zhu©Żn)ōQ

ĪŠų¬ūR³c(di©Żn)Ī┐Ż║═Č┘YąįĘ┐Ąž«a(ch©Żn)Ą─▐D(zhu©Żn)ōQ

ĪĪĪĪ(ę╗)═Č┘YąįĘ┐Ąž«a(ch©Żn)▐D(zhu©Żn)ōQĄ─Śl╝■

ĪĪĪĪ▐D(zhu©Żn)ōQą╬╩Į

ĪĪĪĪĪ░ūįė├Ę┐Ąž«a(ch©Żn)╗“┤µžøĪ▒┼cĪ░═Č┘YąįĘ┐Ąž«a(ch©Żn)Ī▒Ą─▐D(zhu©Żn)ōQ,ĪŻ

ĪĪĪĪ(Č■)▐D(zhu©Żn)ōQ╚šĄ─┤_Č©

ĪĪĪĪĪ░ūįė├Ę┐Ąž«a(ch©Żn)╗“┤µžøĪ▒▐D(zhu©Żn)ōQ×ķĪ░═Č┘YąįĘ┐Ąž«a(ch©Żn)Ī▒,Ż¼ūŌ┘UŲ┌ķ_╩╝╚š╗“ė├ė┌┘Y▒Šį÷ųĄĄ─╚šŲ┌;

ĪĪĪĪĪ░═Č┘YąįĘ┐Ąž«a(ch©Żn)Ī▒▐D(zhu©Żn)ōQ×ķĪ░ūįė├Ę┐Ąž«a(ch©Żn)Ī▒,Ż¼Ę┐Ąž«a(ch©Żn)▀_(d©ó)ĄĮūįė├ĀŅæB(t©żi)╚šŲ┌,ĪŻ

ĪĪĪĪĪ░═Č┘YąįĘ┐Ąž«a(ch©Żn)Ī▒▐D(zhu©Żn)ōQ×ķĪ░┤µžøĪ▒Ż¼ūŌ┘UŲ┌ØM,ĪóŲ¾śI(y©©)ČŁ╩┬Ģ■╗“ŅÉ╦ŲÖC(j©®)śŗ(g©░u)ū„│÷Ģ°├µøQūh├„┤_▒Ē├„īóŲõųžą┬ķ_░l(f©Ī)ī”═ŌõN╩█Ą─╚šŲ┌,ĪŻ

ĪĪĪĪ(╚²)▐D(zhu©Żn)ōQĢrĄ─ėŗ(j©¼)┴┐

ĪĪĪĪ1.│╔▒Š─Ż╩Į

ĪĪĪĪæ¬(y©®ng)«ö(d©Īng)īóĘ┐Ąž«a(ch©Żn)▐D(zhu©Żn)ōQŪ░Ą─┘~├µārųĄū„×ķ▐D(zhu©Żn)ōQ║¾Ą─╚ļ┘~ārųĄ,ĪŻ

ĪĪĪĪ═Č┘YąįĘ┐Ąž«a(ch©Żn)▓╔ė├│╔▒Šėŗ(j©¼)┴┐─Ż╩ĮĄ─Ę┐Ąž«a(ch©Żn)▐D(zhu©Żn)ōQ╚ńŽ┬łD╦∙╩ŠŻ║

ĪĪĪĪī”╣╠Č©┘Y«a(ch©Żn)║═¤oą╬┘Y«a(ch©Żn)Ż║

ĪĪĪĪ2.╣½į╩ārųĄ─Ż╩Į

ĪĪĪĪ═Č┘Yąį«a(ch©Żn)Ę┐Ąž▓╔ė├╣½į╩ārųĄėŗ(j©¼)┴┐─Ż╩ĮĄ─Ę┐Ąž«a(ch©Żn)▐D(zhu©Żn)ōQ╚ńŽ┬łD╦∙╩ŠŻ║

ž¤(z©”)╚╬ŠÄ▌ŗŻ║╝o(j©¼)─Ņ

- ╔Žę╗éĆ╬─š┬Ż║ 2014ĪČžö(c©ói)äš(w©┤)┼cĢ■ėŗ(j©¼)ĪĘų¬ūR³c(di©Żn)Ż║═Č┘YąįĘ┐Ąž«a(ch©Żn)Ą─ėŗ(j©¼)┴┐

- Ž┬ę╗éĆ╬─š┬Ż║ ø]ėą┴╦

-

2014ĪČžö(c©ói)äš(w©┤)┼cĢ■ėŗ(j©¼)ĪĘų¬ūR³c(di©Żn)Ż║═Č┘YąįĘ┐Ąž«a(ch©Żn)Ą─ėŗ(j©¼)┴┐

2014ĪČžö(c©ói)äš(w©┤)┼cĢ■ėŗ(j©¼)ĪĘų¬ūR³c(di©Żn)Ż║═Č┘YąįĘ┐Ąž«a(ch©Żn)Ą─┤_šJ(r©©n)

2014ĪČžö(c©ói)äš(w©┤)┼cĢ■ėŗ(j©¼)ĪĘų¬ūR³c(di©Żn)Ż║═Č┘YąįĘ┐Ąž«a(ch©Żn)Ą─ĘČć·

2014ĪČžö(c©ói)äš(w©┤)┼cĢ■ėŗ(j©¼)ĪĘų¬ūR³c(di©Żn)Ż║ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘YĄ─£pųĄ

2014ĪČžö(c©ói)äš(w©┤)┼cĢ■ėŗ(j©¼)ĪĘų¬ūR³c(di©Żn)Ż║ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘YĄ─╠Äų├

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢