¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

Ė▀╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)Ĥ

¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ >> Ė▀╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)Ĥ >> Ė▀╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤) >> Å═(f©┤)┴Ģ(x©¬)ųĖī¦(d©Żo) >> š²╬─

ĪĪĪĪ[ąĪŠÄĪ░─╚īæ─Ļ╚AĪ▒] ¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆĖ▀╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)ĤŅlĄ└╠ß╣®Ż║▒ŠŲ¬×ķ2015Ė▀Ģ■(hu©¼)┐╝įćĪČĖ▀╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘĄ┌╚²š┬Ī░Ų¾śI(y©©)ŅA(y©┤)╦Ń╣▄└ĒĪ▒Ą┌Č■╣Ø(ji©”)ųž³c(di©Żn)Š½ųvŻ║ŅA(y©┤)£y(c©©)┼c─ĻČ╚Įø(j©®ng)ĀI─┐ś╦(bi©Īo),Ż¼▒Š╣Ø(ji©”)ā╚(n©©i)╚▌ų„ę¬ĮķĮBŅA(y©┤)£y(c©©)╝╝ąg(sh©┤),ĪŻ

ĪĪĪĪĪŠĪ░ŅA(y©┤)£y(c©©)╝╝ąg(sh©┤)Ī▒ŽÓĻP(gu©Īn)ų¬ūR(sh©¬)³c(di©Żn)Ī┐

ĪĪĪĪ1.╗žÜwĘų╬÷

ĪĪĪĪ2.Ģr(sh©¬)ķgą“┴ąĘų╬÷

ĪĪĪĪ3.ųĖöĄ(sh©┤)ŲĮ╗¼Ę©

ĪĪĪĪ4.īW(xu©”)┴Ģ(x©¬)Ū·ŠĆ─Żą═

ĪĪĪĪ5.Ų┌═¹ųĄĘų╬÷

ĪĪĪĪ6.├¶ĖąąįĘų╬÷

ĪĪĪĪ7.├╔╠ž┐©┬Õ─ŻöMĘų╬÷

ĪĪĪĪĪŠųž³c(di©Żn)Š½ųvĪ┐Ż║ŅA(y©┤)£y(c©©)╝╝ąg(sh©┤)

ĪĪĪĪŲ¾śI(y©©)ę¬ū÷║├╬┤üĒĄ─ęÄ(gu©®)äØ╣żū„,Ż¼š²┤_┤_Č©─ĻČ╚Ą─Įø(j©®ng)ĀI─┐ś╦(bi©Īo)Ż©╚ńŽ┬éĆ(g©©)─ĻČ╚Ą─õN╩█Ņ~Ą╚Ż®,Ż¼Š═▒žĒÜī”(du©¼)╬┤üĒĄ─Įø(j©®ng)Ø·(j©¼)ĀŅør,Īó╩ął÷(ch©Żng)Łh(hu©ón)Š│,ĪóąĶŪ¾ūā╗»Ą╚▀M(j©¼n)ąąĘų╬÷,ĪóŅA(y©┤)£y(c©©)║═┼ąöÓŻ¼╣▄└Ēš▀▒žĒÜšŲ╬šę╗ą®Č©┴┐Ą─ŅA(y©┤)£y(c©©)╝╝ąg(sh©┤)║═Ęų╬÷ĘĮĘ©,ĪŻ

ĪĪĪĪČ©┴┐Ą─ŅA(y©┤)£y(c©©)┼cĘų╬÷ĘĮĘ©┐╔ęįĘųū„╚²ŅÉŻ║öĄ(sh©┤)ō■(j©┤)Ęų╬÷,Īó─Żą═Ęų╬÷║═▓╗┤_Č©ąįĘų╬÷ĪŻ

ĪĪĪĪŻ©ę╗Ż®╗žÜwĘų╬÷

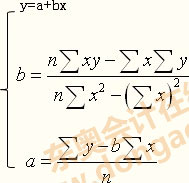

ĪĪĪĪ╗žÜwĘų╬÷ė├ė┌蹊┐ę╗éĆ(g©©)ę“ūā┴┐Ż©yŻ®ī”(du©¼)┴Ēę╗éĆ(g©©)╗“ČÓéĆ(g©©)ĮŌßīūā┴┐Ż©X╗“X1,Ż¼X2ĪŁXn,ĪŻŻ®Ą─ę└┘ćĻP(gu©Īn)ŽĄŻ¼┐╔ęį═©▀^║¾š▀Ż©į┌ųžÅ═(f©┤)│ķśėųąŻ®Ą─ęčų¬╗“įO(sh©©)Č©ųĄ,Ż¼╚ź╣└ėŗ(j©¼)║═Ż©╗“Ż®ŅA(y©┤)£y(c©©)Ū░š▀Ą─Ż©┐é¾wŻ®Š∙ųĄ,ĪŻ

ĪĪĪĪ╗žÜwĘų╬÷Ęų×ķļpūā┴┐╗žÜwĘų╬÷║═ČÓį¬╗žÜwĘų╬÷ĪŻį┌ļpūā┴┐╗žÜwĘų╬÷ųąŻ¼ę“ūā┴┐Ż©yŻ®ę└┘ćĄ─ų╗ėą╬©ę╗Ą─ę╗éĆ(g©©)ĮŌßīūā┴┐Ż©xŻ®,ĪŻį┌ČÓį¬╗žÜwĘų╬÷ųąŻ¼░³└©ČÓéĆ(g©©)ĮŌßīūā┴┐Ż©X1,Ż¼X2ĪŁXnŻ®,ĪŻ

ĪĪĪĪļpūā┴┐╗žÜwĘų╬÷Ą─ėŗ(j©¼)╦Ń╣½╩ĮŻ║

ĪĪĪĪŻ©Č■Ż®Ģr(sh©¬)ķgą“┴ąĘų╬÷

ĪĪĪĪĢr(sh©¬)ķgą“┴ą╩Ūę╗Č╬Ģr(sh©¬)ķgķgĖ¶ā╚(n©©i)╦∙ėøõøĄ─ę╗▀B┤«ūā┴┐Ą─öĄ(sh©┤)ųĄĪŻ

ĪĪĪĪĢr(sh©¬)ķgą“┴ąė╔┌ģä▌(sh©¼),Īó╝Š╣Ø(ji©”)ąį▓Ņ«É,Īóų▄Ų┌ąį▓Ņ«É║═ļSÖC(j©®)ąį▓Ņ«ÉĄ╚ę¬╦žśŗ(g©░u)│╔ĪŻ

ĪĪĪĪ┌ģä▌(sh©¼)Ż©TŻ®╩ŪĢr(sh©¬)ķgą“┴ą╦∙ėøõøöĄ(sh©┤)ųĄĄ─ķLŲ┌ū▀ä▌(sh©¼),ĪŻ

ĪĪĪĪĢr(sh©¬)ķgą“┴ąĄ─īŹ(sh©¬)ļHėøõøĮY(ji©”)╣¹Ż©YŻ®═∙═∙Ų½ļx┌ģä▌(sh©¼)ųĄ,Ż¼«a(ch©Żn)╔·Ų½ļxĄ─įŁę“░³└©╝Š╣Ø(ji©”)ąį▓Ņ«ÉĪóų▄Ų┌ąį▓Ņ«É║═ļSÖC(j©®)ąį▓Ņ«É,ĪŻ

ĪĪĪĪ╝Š╣Ø(ji©”)ąį▓Ņ«ÉŻ©SVŻ®╩Ūė╔ė┌▓╗═¼Ą──ĻĘ▌,Īó▓╗═¼Ą─╚šŲ┌╗“▓╗═¼Ģr(sh©¬)┐╠╦∙ī¦(d©Żo)ų┬Ą─Ģr(sh©¬)ķgą“┴ąöĄ(sh©┤)ō■(j©┤)Ą─Č╠Ų┌š╩Ä▓©äė(d©░ng)ĪŻ╝Š╣Ø(ji©”)ąį▓Ņ«É▓ó▓╗ŠųŽ▐ė┌╝Š╣Ø(ji©”),Ż¼ų╗ę¬╩Ū▓╗═¼Ģr(sh©¬)ķg╦∙ą╬│╔Ą─Š∙┐╔,ĪŻ

ĪĪĪĪų▄Ų┌ąį▓Ņ«ÉŻ©CVŻ®╩Ūė╔ė┌ų▄Ų┌ąį裣h(hu©ón)╦∙ī¦(d©Żo)ų┬Ą─ųąŲ┌ūāäė(d©░ng)ĪŻ

ĪĪĪĪļSÖC(j©®)ąį▓Ņ«ÉŻ©RVŻ®╩Ūė╔ė┌ĘŪ│ŻļSÖC(j©®)Ą─║═▓╗┐╔ŅA(y©┤)┴ŽĄ─ ę“╦ž╦∙ī¦(d©Żo)ų┬Ą─▓Ņ«É,Ż¼└²╚ń┴T╣ż,Īó┐ų▓└╗Ņäė(d©░ng)║═ĄžšĄ╚ĪŻ

ĪĪĪĪĢr(sh©¬)ķgą“┴ą═©│Ż▓╔ė├ęŲäė(d©░ng)ŲĮŠ∙Ę©▀M(j©¼n)ąą╠Ä└Ē,ĪŻęŲäė(d©░ng)ŲĮŠ∙Ę©╩ŪÅ─NŲ┌Ą─Ģr(sh©¬)ķgą“┴ąöĄ(sh©┤)ō■(j©┤)ųą▀x╚ĪMŲ┌öĄ(sh©┤)ō■(j©┤)ū„×ķśė▒ŠųĄ,Ż¼Ū¾ŲõMŲ┌Ą─╦Ńąg(sh©┤)ŲĮŠ∙öĄ(sh©┤)Ż¼▓ó▓╗öÓĄžŽ“║¾ęŲäė(d©░ng)ėŗ(j©¼)╦Ń,Ż¼ ╦∙Ū¾Ą─ŲĮŠ∙öĄ(sh©┤)ī”(du©¼)æ¬(y©®ng)mŲ┌ķgĄ─ųą³c(di©Żn),ĪŻ╩╣ė├ęŲäė(d©░ng)ŲĮŠ∙Ę©Ą──┐Ą─╩ŪīóĢr(sh©¬)ķgą“┴ąųąĄ─▓Ņ«É╚ź│²Ą¶Ż¼Å─Č°ų╗┴¶Ž┬┤·▒Ē┌ģä▌(sh©¼)Ą─ę╗▀B┤«?d©Īng)?sh©┤)ō■(j©┤),ĪŻ

ĪĪĪĪĢr(sh©¬)ķgą“┴ąĄ─蹊┐ĘĮĘ©░³└©╝ėĘ©─Żą═║═│╦Ę©─Żą═,ĪŻ

ĪĪĪĪ1.╝ėĘ©─Żą═

ĪĪĪĪ╝ėĘ©─Żą═╩╣ė├Į^ī”(du©¼)öĄ(sh©┤)üĒ▒Ē╩Š▓Ņ«É,Ż¼Ųõėŗ(j©¼)╦Ń╣½╩Į×ķŻ║

ĪĪĪĪYŻĮTŻ½SVŻ½CVŻ½RV

ĪĪĪĪ2.│╦Ę©─Żą═

ĪĪĪĪ│╦Ę©─Żą═╩╣ė├ŽÓī”(du©¼)öĄ(sh©┤)üĒ▒Ē╩Š▓Ņ«É,Ż¼Ųõėŗ(j©¼)╦Ń╣½╩Į╚ńŽ┬Ż║

ĪĪĪĪYŻĮTĪ┴SVĪ┴CVĪ┴RV

ĪŠĄ┌ę╗ĒōĪ┐ ĪŠĄ┌Č■ĒōĪ┐ ĪŠĄ┌╚²ĒōĪ┐

ĪĪĪĪŻ©▒Š╬─ā╚(n©©i)╚▌░µÖÓ(qu©ón)Üw¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ╦∙ėą ▐D(zhu©Żn)▌dšł(q©½ng)ūó├„│÷╠ÄŻ®

ĪĪĪĪ¢|ŖWŠW(w©Żng)šŠ░l(f©Ī)▓╝Ą─ų¬ūR(sh©¬)³c(di©Żn)ė╔ė┌ā╚(n©©i)╚▌╝░Ģr(sh©¬)Ė³ą┬Ą─ąĶę¬░l(f©Ī)▓╝Ą─╩Ū═∙─ĻĮ╠▓─ā╚(n©©i)╚▌,Ż¼ąĶę¬▓ķįāūŅą┬ų¬ūR(sh©¬)³c(di©Żn)ā╚(n©©i)╚▌Ą─┐╝╔·šł(q©½ng)ģó┐╝2014ĪČ▌p╦╔▀^ĻP(gu©Īn)ĪĘŽĄ┴ąģó┐╝Ģ°╝░ŽÓĻP(gu©Īn)šn│╠,ĪŻ

ĪĪĪĪŽÓĻP(gu©Īn)═Ų╦]Ż║

ĪĪĪĪ2015─ĻĖ▀╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įćł¾(b©żo)┐╝│ŻęŖå¢Ņ}ģR┐é

ĪĪĪĪ2015Ė▀Ģ■(hu©¼)┐╝įćĪČĖ▀╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘĖ„š┬╣Ø(ji©”)ųž³c(di©Żn)Š½ųvģR┐é

ĪĪĪĪ2015─ĻĖ▀╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)ĤŠW(w©Żng)Įj(lu©░)▌oī¦(d©Żo)╚½├µ¤ßšą 2─Ļā╚(n©©i)ūįų„īW(xu©”)┴Ģ(x©¬)![]()

ž¤(z©”)╚╬ŠÄ▌ŗŻ║─╚īæ─Ļ╚A

- ╔Žę╗éĆ(g©©)╬─š┬Ż║ 2015ĪČĖ▀╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘĄ┌╚²š┬ųž³c(di©Żn)Š½ųvŻ║ŅA(y©┤)╦Ń╣▄└ĒĖ┼╩÷

- Ž┬ę╗éĆ(g©©)╬─š┬Ż║ 2015Ė▀Ģ■(hu©¼)┐╝įćĪČĖ▀╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘųž³c(di©Żn)Š½ųvŻ║ŅA(y©┤)£y(c©©)╝╝ąg(sh©┤)Ż©2Ż®

-

2015─ĻĪČĖ▀╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘ░Ė└²Ęų╬÷Ż║ŅA(y©┤)£y(c©©)┼c─ĻČ╚Įø(j©®ng)ĀIĪŁ

2015─ĻĪČĖ▀╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘ░Ė└²Ęų╬÷Ż║ŅA(y©┤)£y(c©©)┼c─ĻČ╚Įø(j©®ng)ĀIĪŁ

2015─ĻĪČĖ▀╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘ░Ė└²Ęų╬÷Ż║ŅA(y©┤)£y(c©©)┼c─ĻČ╚Įø(j©®ng)ĀIĪŁ

2015ĪČĖ▀╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘĄ┌╦─š┬ųž³c(di©Żn)Š½ųvŻ║ĘųÖÓ(qu©ón)╣▄└Ē┼cĪŁ

2015ĪČĖ▀╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘĄ┌╦─š┬ųž³c(di©Żn)Š½ųvŻ║śI(y©©)┐ā?c©©)u(p©¬ng)ār(ji©ż)Ė┼ĪŁ

- ╚½ć°2016─ĻĖ▀╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įćĢr(sh©¬)ķg×ķ9į┬11╚š

- 2016─ĻĖ▀╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įćł¾(b©żo)├¹Ģr(sh©¬)ķg3į┬1╚šų┴31╚š

- 2015─ĻĖ▀╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įć║ŽĖ±ūCĢ°ŅI(l©½ng)╚Īą┼ŽóģR┐é

- ¢|ŖW2016─ĻĖ▀╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įćŅA(y©┤)┴Ģ(x©¬)ļAČ╬īW(xu©”)┴Ģ(x©¬)ėŗ(j©¼)äØ

- 2015─ĻĖ▀Ģ■(hu©¼)┐╝įćįćŅ}╝░┤░ĖĮŌ╬÷Ż©¢|ŖW░µŻ®

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)