�|�W���

�|�W���

����Ӌ��

�|�W��Ӌ�ھ� >> ����Ӌ�� >> ����Ӌ����(w��) >> ��(f��)��(x��)ָ��(d��o) >> ����

������(n��i)������ʷ�

1.���y(t��ng)�ă�(n��i)������ʷ�

��(n��i)�������ָʹδ���F(xi��n)���������ĬF(xi��n)ֵ����δ���F(xi��n)���������ĬF(xi��n)ֵ���۬F(xi��n)��,�����F(xi��n)ֵ���F(xi��n)�������������F(xi��n)ֵ���F(xi��n)����������,��

�Q��ԭ�t��

�����IRR>�Y���ɱ�,�������Ŀ�����ӹɖ|ؔ��,�����С�

�����IRR<�Y���ɱ�,�������Ŀ���p�ٹɖ|ؔ��,�������С�

2.�����ă�(n��i)������ʷ�

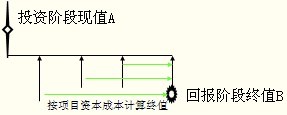

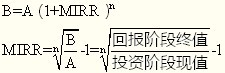

�����ă�(n��i)������ʷ��J���Ŀ���汻��Ͷ�Y�r���ǰ��Ճ�(n��i)������ʁ��۬F(xi��n)��,��

������1��

������2��

3.��(n��i)������ʷ��ă�(y��u)ȱ�c

|

��(y��u)�c |

�ك�(n��i)�����������һ�N�۬F(xi��n)�F(xi��n)���������]��؛�ŵĕr�g�rֵ,��ͬ�rҲ���]���Ŀ���ڵĬF(xi��n)������ |

|

ȱ�c |

������(n��i)����������u��Ͷ�Y�Q�ߵ�������(sh��)ָ�ˣ��o����������˾�rֵ�����ɖ|ؔ�����Ľ^�����L,�� |

4.���F(xi��n)ֵ���c��(n��i)������ʷ��ı��^

��1�����F(xi��n)ֵ���c�Y���ɱ�

һ���Ŀ���F(xi��n)ֵ�Ĵ�С,��ȡ�Q�ڃɂ����أ�һ�ǬF(xi��n)������,�������Y���ɱ�����(d��ng)�F(xi��n)�������ȶ��r,���Y���ɱ��ĸߵ;ͳɞ�Q���Ե�����,��

��2�������Ŀ���u��

���ڪ����Ŀ����Փ�Dz��Ã��F(xi��n)ֵ��,��߀�ǃ�(n��i)������ʷ������ó���ͬ�ĽY(ji��)Փ,��

��3�������Ŀ���u��

���ڻ����Ŀ��NPV���cIRR�����܌�(d��o)�²�ͬ�ĽY(ji��)Փ,���˕r��(y��ng)ԓ��ȡ���F(xi��n)ֵ��,��

�����ǣ��ΣУַ����O(sh��)�F(xi��n)��������߀���Ԯ�(d��ng)ǰ���Y��ɱ��M����Ͷ�Y����IRR���t�Ǽ��O(sh��)�F(xi��n)���������Ԯ�(d��ng)ǰ�ă�(n��i)���������M����Ͷ�Y,��

��4������IRR���}

��(n��i)������ʷ�����һ�����}���Ƕ��ظ��Ć��}����ÿ�άF(xi��n)������׃��̖,���Ϳ��ܮa(ch��n)��һ���µă�(n��i)������ʷ���Ҳ�����f,��IRR���ڷdz��B(t��i)�F(xi��n)��������r�£����ж�����(n��i)������ʷ�,�����@������(n��i)������ʷ��������o���H�Ľ�(j��ng)�����x,��

���F(xi��n)ֵ���������@�����}�����Y���ɱ��ȶ�����r��,�����F(xi��n)ֵ��Ωһ��,��

��,���F(xi��n)ֵָ��(sh��)��

1.���x

�F(xi��n)ֵָ��(sh��)��δ���F(xi��n)������F(xi��n)ֵ�c�F(xi��n)�������F(xi��n)ֵ�ı��ʣ���Q�@��ָ��(sh��)��,���N�F(xi��n)�����棯�ɱ�����,��

2.�Q��Ҏ(gu��)�t

���PI����1���t�Ŀ�ɽ���,��

���PIС��1,���t��(y��ng)ԓ�ŗ���

��PIֵԽ��Խ��,��

��,��Ͷ�Y�����ʣ�ROI����

Ͷ�Y�����ʷ���һ�Nƽ�������ʵķ��������nj�һ���Ŀ���������ڵ��A(y��)�ڬF(xi��n)����ƽ������ȬF(xi��n)����,���ٳ����ڳ���Ͷ�Y֧��,����Q��Ӌ�����ʷ����Y�a(ch��n)�����ʷ�,��

�|�W�W(w��ng)վ�l(f��)����֪�R�c���ڃ�(n��i)�ݼ��r���µ���Ҫ�l(f��)����������̲ă�(n��i)��,����Ҫ��ԃ����֪�R�c��(n��i)�ݵĿ���Ո����2014���p���^�P(gu��n)��ϵ�Ѕ����������P(gu��n)�n�̡�

���P(gu��n)���]��

؟(z��)�ξ����Ȍ����A

- ��һ�����£� 2014������Ӌ����(w��)���ڶ����A(y��)��(x��)ָ��(d��o)��Ͷ�Y�Ŀ��һ����

- ��һ�����£� 2014������Ӌ����(w��)���ڶ����A(y��)��(x��)ָ��(d��o)��Ͷ�Y�Q�߷��������⑪(y��ng)��

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖