¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

Ė▀╝ēĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> Ė▀╝ēĢ■ėŗĤ >> ┐╝įć┤¾ŠV >> š²╬─

ĪĪĪĪ1.Ą┌63Ēō(╬Õ)¼F(xi©żn)ųĄųĖöĄ(sh©┤)Ę©Ą─╣½╩Įųą,Ż¼Ęų─ĖCF0╩ŪĘ±æ¬«ö╝ė╔ŽĮ^ī”ųĄ?ę“×ķĄ┌0─ĻĄ─¼F(xi©żn)Į┴„┴┐æ¬įō╩ŪžōöĄ(sh©┤)ĪŻ═¼└Ē,Ż¼▒ŠĒō(┴∙)═Č┘Y╩šęµĘ©Ą─╣½╩Įųą,Ż¼CF0╩Ūʱę▓欫ö╝ė╔ŽĮ^ī”ųĄ?

ĪĪĪĪĮŌ┤Ż║▓╗ė├╝ė╔ŽĮ^ī”ųĄ,Ż¼▀@╩Ū╝sČ©╦ū│╔Ą─▒Ē▀_ĪŻ

ĪĪĪĪ2.Ą┌73 ĒōĄ┌13,Īó14ąąĪ░Ą┌ę╗─Ļ¼F(xi©żn)Įā¶┴„┴┐Ī▒Ą─╣½╩Įųą,Ż¼×ķ║╬ę¬Ī░+└¹Žó┘Mė├Ī▒▓ó═¼ĢrĪ░-└¹ŽóĄųČÉĪ▒?╩Ūʱę“×ķį┌ėŗ╦ŃõN╩█¼F(xi©żn)Į┴„╚ļĢręčĮø░č└¹Žó┘Mė├╦Ńį┌┴╦ūāäė│╔▒Š║═╣╠Č©│╔▒Šųą?╚¶╩Ū╚ń┤╦Ż¼×ķ║╬į┌Ī░ĪČĖ▀╝ēĢ■ėŗīŹäšĪĘ┤ę╔(Č■)Ī▒ųąėų░čĄ┌72ĒōĄ╣öĄ(sh©┤)Ą┌1ąąĖ³š²×ķĪ░ūāäė│╔▒Š║═╣╠Č©│╔▒Š░³║¼┴╦│²└¹Žó┘Mė├═Ō░l(f©Ī)╔·Ą─│╔▒Š║═┘Mė├Ī▒?

ĪĪĪĪĮŌ┤Ż║ę╗░ŃŪķørŽ┬,Ż¼╬ęéāį┌ėŗ╦Ńūāäė│╔▒Š║═╣╠Č©│╔▒ŠĢr,Ż¼▓╗░³└©žöäš┘Mė├ĪŻĄ½į┌╣└╦ŃĒŚ─┐Ą─¼F(xi©żn)Įā¶┴„┴┐Ģr,Ż¼ėųĮø│ŻęįĪ░ā¶└¹ØÖĪ▒×ķŲ³c,Ż¼Č°ā¶└¹ØÖųąęčĮø┐█£p┴╦ČÉ║¾└¹Žó┘Mė├ĪŻų«╦∙ęįį┌▀@éĆ╣½╩ĮųąīóĪ░ČÉ║¾└¹Žó┘Mė├Ī▒╝ė╗ž,Ż¼ų„ę¬╩ŪÅŖš{,Ż¼į┌ĒŚ─┐Ą─┘Y▒Š│╔▒Šš█¼F(xi©żn)┬╩ųąŻ¼ęčĮø┐╝æ]┴╦└¹Žó┘Mė├,Ż¼▓╗─▄ųžÅ═ėŗ╦Ń,ĪŻ

ĪĪĪĪ3.Ą┌178ĒōĪŠ└²3-12Ī┐Ą─Ą╣öĄ(sh©┤)Ą┌9ąąųąŻ¼Ī░ų▒Įė▓─┴ŽöĄ(sh©┤)┴┐▀\ĀI▓Ņ«É=(AQ-RQ)Ī┴SP=(108 900-11 000Ī┴9.5)Ī┴5Ī▒,Ż¼┤╦╣½╩Įųą×ķ║╬īóĪ░ś╦£╩ārĖ±SPĪ▒Č©×ķ═¼Ī░įŁ╩╝ś╦£╩ārĖ±Ī▒ę╗śėĄ─Ī░5į¬/Ū¦┐╦Ī▒,Ż¼Č°ĘŪĪ░ą▐ėåārĖ±RP(4.85į¬/Ū¦┐╦)Ī▒╗“Ī░īŹļHārĖ±AP(4.75į¬/Ū¦┐╦)Ī▒?═¼└ĒŻ¼×ķ║╬▒ŠĒōĄ╣öĄ(sh©┤)Ą┌11,Īó13ąąųąę▓īóĪ░ś╦£╩ārĖ±SPĪ▒įOČ©×ķĪ░5į¬/Ū¦┐╦Ī▒?

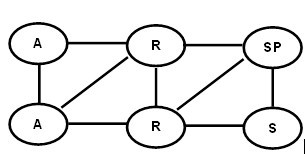

ĪĪĪĪĮŌ┤Ż║ć°ļH╔Žėŗ╦Ń▓Ņ«Éėąā╔ĘNĘĮĘ©,ĪŻ

ĪĪĪĪĘĮĘ©1:

ĪĪĪĪ

ĪĪĪĪārĖ±ėŗäØ▓Ņ«É = (RP-SP)Ī┴RQ

ĪĪĪĪārĖ±▀\ĀI▓Ņ«É = (AP-RP)Ī┴AQ

ĪĪĪĪöĄ(sh©┤)┴┐ėŗäØ▓Ņ«É = (RQ-SQ)Ī┴SP

ĪĪĪĪöĄ(sh©┤)┴┐▀\ĀI▓Ņ«É = (AQ-RQ)Ī┴RP

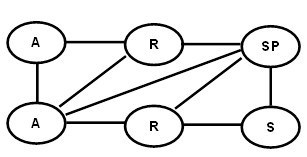

ĪĪĪĪĘĮĘ©2:

ĪĪĪĪ

ĪĪĪĪārĖ±ėŗäØ▓Ņ«É = (RP-SP)Ī┴AQ

ĪĪĪĪārĖ±▀\ĀI▓Ņ«É = (AP-RP)Ī┴AQ

ĪĪĪĪöĄ(sh©┤)┴┐ėŗäØ▓Ņ«É = (RQ-SQ)Ī┴SP

ĪĪĪĪöĄ(sh©┤)┴┐▀\ĀI▓Ņ«É = (AQ-RQ)Ī┴SP

ĪĪĪĪā╔ĘNĘĮĘ©Š∙┐╔Ż¼Ģ°ųąĮķĮBĄ─╩ŪĘĮĘ©2,ĪŻ

ĪĪĪĪŽÓĻPµ£ĮėŻ║

ĪĪĪĪ2013─ĻĖ▀Ģ■┐╝įć▌oī¦Į╠▓─ĪČĖ▀╝ēĢ■ėŗīŹäšĪĘ┤ę╔ (ę╗)

ĪĪĪĪ2013─ĻĖ▀╝ēĢ■ėŗĤ▌oī¦Į╠▓─ĪČĖ▀╝ēĢ■ėŗīŹäšĪĘ┤ę╔(Č■)

ĪĪĪĪ2013─ĻĖ▀╝ēĢ■ėŗĤ▌oī¦Į╠▓─ĪČĖ▀╝ēĢ■ėŗīŹäšĪĘ┤ę╔(╚²)

ž¤╚╬ŠÄ▌ŗŻ║ąŪįŲ┴„╦«

- ╔Žę╗éĆ╬─š┬Ż║ 2013─ĻĖ▀╝ēĢ■ėŗĤ▌oī¦Į╠▓─ĪČĖ▀╝ēĢ■ėŗīŹäšĪĘ┤ę╔(╬Õ)

- Ž┬ę╗éĆ╬─š┬Ż║ 2014─ĻĖ▀╝ēĢ■ėŗĤ┐╝įć┤¾ŠV

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢