�|�W���

�|�W���

����(hu��)Ӌ(j��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ����(hu��)Ӌ(j��)�� >> ��ԇ��V >> ����

2013�����(hu��)Ӌ(j��)���o��(d��o)�̲ġ�����(hu��)Ӌ(j��)��(sh��)��(w��)������(��)

2013���ȫ����(hu��)Ӌ(j��)�Y��ԇ�o��(d��o)�̲ġ�����(hu��)Ӌ(j��)��(sh��)��(w��)������(��)

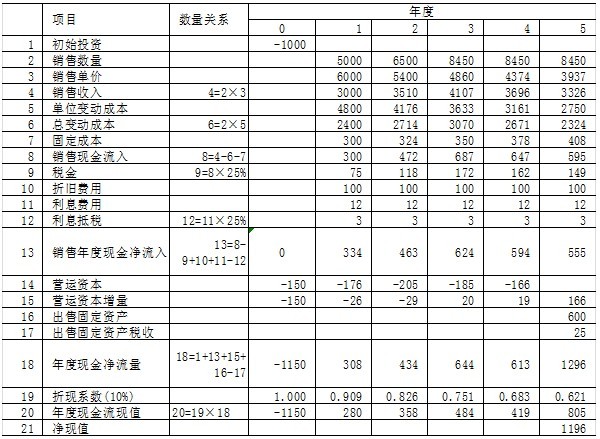

����1.��28�Ѓ��F(xi��n)ֵ1227�fԪ�Ƿ����`?��2-14�ͱ�2-15�Ƿ����`? Ո��ʾ�c֮���P(gu��n)���`,��

�����������73퓵�23�� ��13 460 000(Ԫ)����(y��ng)�顰12 960 000(Ԫ)�����t��28�Ѓ��F(xi��n)ֵ������1227�fԪ����2-14�ͱ�2-15����(y��ng)������(y��ng)��,���D2-10Ҳ��(y��ng)������(y��ng)�ġ����w���£�

������73퓵�18��

������������Ӌ(j��)�����һ��ĬF(xi��n)������

����������F(xi��n)��������=��ȬF(xi��n)��������+�(xi��ng)Ŀ�Kֹ���ջجF(xi��n)��-�(xi��ng)Ŀ�Kֹ��֧���F(xi��n)��=��ȬF(xi��n)��������+���۹̶��Y�a(ch��n)����+�ջ��I�\(y��n)�Y��-���۹̶��Y�a(ch��n)����=555+600+166-(600-500)��25%=1 296(�fԪ)

�������IJ���Ӌ(j��)���(xi��ng)Ŀ���F(xi��n)ֵ���(n��i)����(b��o)���ʵ�ָ��(bi��o)

����������ȬF(xi��n)�������������A(y��)���N�F(xi��n)���۬F(xi��n)��,�����۬F(xi��n)��IJ��~����ԓͶ�Y�(xi��ng)Ŀ�ă��F(xi��n)ֵ,���ٶ��N�F(xi��n)�ʞ�10%��Ӌ(j��)��Y(ji��)�����2-14��ʾ,��

�������F(xi��n)ֵ=-1 150��1+308��0.909+434��0.826+644��0.751+613��0.683+1 296��0.621=-1 150+280+358+484+419+805=1 196(�fԪ)

������2-14 ��λ���fԪ

������2-15

����

�D2-10

؟(z��)�ξ���������ˮ

- ��һ��(g��)���£� 2013�����(hu��)Ӌ(j��)���o��(d��o)�̲ġ�����(hu��)Ӌ(j��)��(sh��)��(w��)������(��)

- ��һ��(g��)���£� 2013�����(hu��)Ӌ(j��)���o��(d��o)�̲ġ�����(hu��)Ӌ(j��)��(sh��)��(w��)������(��)

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖