2024年高級會計師考試案例分析1月21日

來源:東奧會計在線責(zé)編:李雪婷2024-01-21 10:04:57

水激石則鳴,人激志則宏,。2024年高級會計師教材已經(jīng)公布,,備考正在行進(jìn)中,同學(xué)們在研讀教材的同時,,不要忘記做題加以鞏固,!東奧為大家準(zhǔn)備了高級會計師考試案例分析每日一練習(xí)題,快來做題吧,!

![]() 相關(guān)閱讀:2024年高級會計師1月份案例分析試題匯總

相關(guān)閱讀:2024年高級會計師1月份案例分析試題匯總

【案例分析題】

甲公司是一家家具生產(chǎn)公司,,2022年財務(wù)報表相關(guān)數(shù)據(jù)如下:

單位:萬元 | |

資產(chǎn)負(fù)債表項目 | 2022年12月31日 |

資產(chǎn) | 1750 |

負(fù)債 | 70 |

股東權(quán)益 | 1680 |

利潤表項目 | 2022年度 |

銷售收入 | 2500 |

凈利潤 | 100 |

備注:股利支付率 | 20% |

甲公司所有資產(chǎn)項目與銷售收入均存在穩(wěn)定百分比關(guān)系,負(fù)債項目均為金融負(fù)債。

假定不考慮其他因素,。

要求:

假定不考慮其他因素,。

要求:

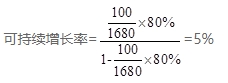

1.計算甲公司2022年的可持續(xù)增長率,。

2.假設(shè)甲公司2022年的銷售增長率為12%,指出甲公司將面臨什么樣的財務(wù)壓力,,并指出可以采取的管理策略,。

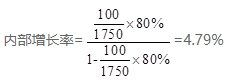

3.假設(shè)甲公司2023年的銷售凈利率和股利支付率不變,計算甲公司2023年的內(nèi)部增長率,。

4.假設(shè)甲公司2023年的銷售增長率為8%,,股利支付率不變,銷售凈利率可提高到6%,,計算甲公司2023年外部融資需要量,。

【正確答案】

1、正確答案 :

利潤留存率=1-20%=80%

2,、正確答案 :

由于實際增長率12%>可持續(xù)增長率5%,,所以甲公司將面臨資本需求和融資壓力,此時公司希望提高可持續(xù)增長率,,可以采取的管理策略如下:

①發(fā)售新股,;②增加債務(wù)以提高杠桿率;③降低股利支付率,;④降低資產(chǎn)占銷售百分比,;⑤提高銷售凈利率。

3,、正確答案 :

4,、正確答案 :

外部融資需要量=資產(chǎn)的增加-留存收益的增加=1750×8%-2500×(1+8%)×6%×80%=10.4(萬元)。

說明:以上內(nèi)容選自東奧名師授課題庫,。本文為東奧會計在線原創(chuàng)文章,,僅供考生學(xué)習(xí)參考,禁止任何形式的轉(zhuǎn)載,。祝大家高級會計師考試輕松過關(guān),。

相關(guān)文章

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號