2020年高級(jí)會(huì)計(jì)師考試案例分析12.3

既然期望輝煌偉大的一生,,那么就應(yīng)該從今天起,,以毫不動(dòng)搖的決心和堅(jiān)定不移的信念,,憑自己的智慧和毅力,,去創(chuàng)造快樂,。小編特為大家整理了高級(jí)會(huì)計(jì)師案例分析題,,快來做題吧,!

") 相關(guān)閱讀:2020年高級(jí)會(huì)計(jì)師12月份案例分析匯總

相關(guān)閱讀:2020年高級(jí)會(huì)計(jì)師12月份案例分析匯總

【案例分析】

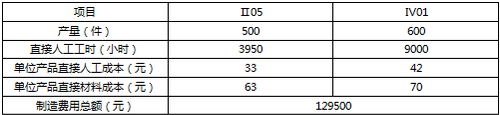

某企業(yè)2019年6月份只生產(chǎn)兩種產(chǎn)品,,型號(hào)分別為Ⅱ05和Ⅳ01,,該月有關(guān)資料見下表:

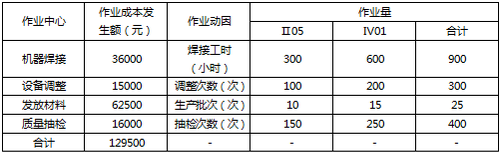

假設(shè)經(jīng)作業(yè)分析,,該企業(yè)根據(jù)各項(xiàng)作業(yè)的成本動(dòng)因性質(zhì)劃分了機(jī)器焊接、設(shè)備調(diào)整,、發(fā)放材料和質(zhì)量抽檢四項(xiàng)作業(yè),。各作業(yè)動(dòng)因及作業(yè)成本發(fā)生額等有關(guān)資料如下表:

要求:

1.按照傳統(tǒng)完全成本法,以直接人工工時(shí)為制造費(fèi)用的分配標(biāo)準(zhǔn),,計(jì)算Ⅱ05和Ⅳ01兩種產(chǎn)品的單位成本;

2.按照作業(yè)成本法計(jì)算Ⅱ05和Ⅳ01兩種產(chǎn)品的單位成本;

3.分析兩種成本計(jì)算方法下單位成本的差異原因,。

1、正確答案 :

制造費(fèi)用分配率=129500/(3950+9000)=10(元/小時(shí))

分配給Ⅱ05產(chǎn)品的制造費(fèi)用=3950×10=39500(元)

分配給Ⅳ01產(chǎn)品的制造費(fèi)用=9000×10=90000(元)

Ⅱ05產(chǎn)品單位成本應(yīng)分配的制造費(fèi)用=39500/500=79(元)

Ⅳ01產(chǎn)品單位成本應(yīng)分配的制造費(fèi)用=90000/600=150(元)

Ⅱ05產(chǎn)品單位成本=33+63+79=175(元)

Ⅳ01產(chǎn)品單位成本=42+70+150=262(元)

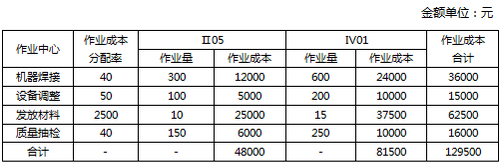

2,、正確答案 :

作業(yè)成本計(jì)算法下Ⅱ05,、Ⅳ01產(chǎn)品應(yīng)分配的制造費(fèi)用及單位成本:

Ⅱ05產(chǎn)品單位成本應(yīng)分配的制造費(fèi)用=48000/500=96(元)

Ⅳ01產(chǎn)品單位成本應(yīng)分配的制造費(fèi)用=81500/600=135.83(元)

Ⅱ05產(chǎn)品單位成本=33+63+96=192(元)

Ⅳ01產(chǎn)品單位成本=42+70+135.83=247.83(元)

3、正確答案 :

傳統(tǒng)成本法和作業(yè)成本法下兩種產(chǎn)品應(yīng)分配的間接費(fèi)用之所以會(huì)產(chǎn)生差異,,其原因就在于這兩種方法歸集和分配間接費(fèi)用的方法不同,。傳統(tǒng)成本法下,制造費(fèi)用以人工工時(shí)等產(chǎn)量基礎(chǔ)分配,,會(huì)夸大高產(chǎn)量的Ⅳ01產(chǎn)品的成本;而在作業(yè)成本法下是以作業(yè)量為基礎(chǔ)來分配制造費(fèi)用,,不同作業(yè)耗費(fèi)選擇相應(yīng)的作業(yè)動(dòng)因進(jìn)行分配,,這樣會(huì)大大提高成本計(jì)算的準(zhǔn)確性。

共莫更初志,,俱期立后名。如果考生們想了解高級(jí)會(huì)計(jì)師考試的更多內(nèi)容,,敬請(qǐng)關(guān)注東奧會(huì)計(jì)在線,!

注:以上內(nèi)容選自東奧名師的授課題庫(kù)

(本文為東奧會(huì)計(jì)在線原創(chuàng)文章,僅供考生學(xué)習(xí)使用,,禁止任何形式的轉(zhuǎn)載)

相關(guān)文章

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)