2020年高級(jí)會(huì)計(jì)師考試案例分析11.8

實(shí)現(xiàn)自己的夢(mèng)想,,不管在路途中遇到多大的挫折,,我們要有堅(jiān)強(qiáng)的毅力,,不臨陣退縮,!小編特為大家整理了高級(jí)會(huì)計(jì)師案例分析題,快來(lái)做題吧,!

") 相關(guān)閱讀:2020年高級(jí)會(huì)計(jì)師11月份案例分析匯總

相關(guān)閱讀:2020年高級(jí)會(huì)計(jì)師11月份案例分析匯總

【案例分析】

甲公司是一家國(guó)有控股上市公司,,采用經(jīng)濟(jì)增加值作為績(jī)效評(píng)價(jià)指標(biāo),目前,,控股股東正對(duì)甲公司2019年度的經(jīng)營(yíng)績(jī)效進(jìn)行評(píng)價(jià),,相關(guān)資料如下。

(1)甲公司 2019年資產(chǎn)負(fù)債表如下:

(3)甲公司長(zhǎng)期借款還有3年到期,,年利率8%;股權(quán)資本成本率為10%,。

(4)公司所得稅稅率25%,假定不考慮其他因素,。

要求:

(1)計(jì)算甲公司的加權(quán)平均資本成本率,。

(2)計(jì)算2019年甲公司調(diào)整后稅后凈營(yíng)業(yè)利潤(rùn),、調(diào)整后資本和經(jīng)濟(jì)增加值。(注:除平均資本成本率按要求(1)計(jì)算的加權(quán)平均資本成本計(jì)算外,,其余按《中央企業(yè)負(fù)責(zé)人年度經(jīng)營(yíng)業(yè)績(jī)考核實(shí)施方案》及《中央企業(yè)負(fù)責(zé)人經(jīng)濟(jì)增加值考核實(shí)施方案》的相關(guān)規(guī)定計(jì)算)

(3)指出使用經(jīng)濟(jì)增加值指標(biāo)實(shí)施績(jī)效評(píng)價(jià)的效果,。

1、正確答案 :

債務(wù)資本成本=8%×(1-25%)=6%

長(zhǎng)期借款所占比重=[(2500+2500)/2]/[(2500+2500)/2+(6200+6200)/2+(1700+900)/2]=25%

普通股及留存收益所占比重=[(6200+6200)/2+(1700+900)/2]/[(2500+2500)/2+(6200+6200)/2+(1700+900)/2]=75%

加權(quán)平均資本成本=6%×25%+10%×75%=9%

2,、正確答案 :

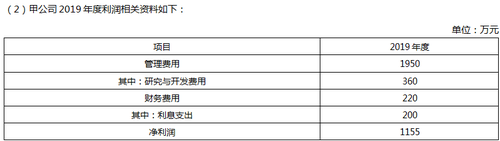

調(diào)整后稅后凈營(yíng)業(yè)利潤(rùn)=1155+(200+360)×(1-25%)=1575(萬(wàn)元)

平均所有者權(quán)益=(6200+6200)/2+(1700+900)/2=7500(萬(wàn)元)

平均帶息負(fù)債=(2500+2500)/2=2500(萬(wàn)元)

平均在建工程=(2240+1350)/2=1795(萬(wàn)元)

調(diào)整后資本=7500+2500-1795=8205(萬(wàn)元)

經(jīng)濟(jì)增加值=1575-8205×9%=836.55(萬(wàn)元)

3,、正確答案 :

使用經(jīng)濟(jì)增加值指標(biāo)實(shí)施績(jī)效評(píng)價(jià)的效果包括:

①提高企業(yè)資金的使用效率;

②優(yōu)化企業(yè)資本結(jié)構(gòu);

③激勵(lì)經(jīng)營(yíng)管理者,實(shí)現(xiàn)股東財(cái)富的保值增值;

④引導(dǎo)企業(yè)做大做強(qiáng)主業(yè),,優(yōu)化資源配置,。

在學(xué)習(xí)的路途中還有有遠(yuǎn)大的理想,有明確的目標(biāo),,堅(jiān)定的決心,,這樣較大實(shí)地一步一個(gè)腳印的走向自己的目標(biāo)。如果考生們想了解高級(jí)會(huì)計(jì)師考試的更多內(nèi)容,,敬請(qǐng)關(guān)注東奧會(huì)計(jì)在線,!

注:以上內(nèi)容選自東奧名師的授課題庫(kù)

(本文為東奧會(huì)計(jì)在線原創(chuàng)文章,僅供考生學(xué)習(xí)使用,,禁止任何形式的轉(zhuǎn)載)

相關(guān)文章

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)