2020年高級(jí)會(huì)計(jì)師考試案例分析3.1

只有比別人更早更勤奮地努力,才能嘗到成功的滋味。2020年高級(jí)會(huì)計(jì)師考試日期已經(jīng)確定,,想要順利通過(guò)考試,,就早點(diǎn)開(kāi)始復(fù)習(xí)吧!小編為大家整理了以下案例分析題,,一起看看!

【案例分析題】

D是一家小型家具制造商。已知該公司20×5年?duì)I業(yè)收入2000萬(wàn)元,,營(yíng)業(yè)凈利潤(rùn)率5%,現(xiàn)金股利支付率50%,。D公司20×5年簡(jiǎn)化資產(chǎn)負(fù)債表如下表所示:

| 資產(chǎn) | 金額 | 銷售百分比 | 負(fù)債與股東權(quán)益 | 金額 |

| 流動(dòng)資產(chǎn) | 700 | 35% | 負(fù)債 | 550 |

| 固定資產(chǎn) | 300 | 15% | 股東權(quán)益 | 450 |

| 資產(chǎn)總額 | 1000 | 50% | 負(fù)債與股東權(quán)益總額 | 1000 |

要求:

1.如果20×6年公司僅靠?jī)?nèi)部融資實(shí)現(xiàn)增長(zhǎng),,計(jì)算其可以達(dá)到的增長(zhǎng)率。

2.計(jì)算不改變經(jīng)營(yíng)效率和財(cái)務(wù)政策時(shí),,D公司在不進(jìn)行外部權(quán)益融資情況下所能達(dá)到的增長(zhǎng)率,。

3.D公司預(yù)計(jì)20×6年?duì)I業(yè)收入將增長(zhǎng)20%,公司財(cái)務(wù)部門認(rèn)為:公司負(fù)債是一項(xiàng)獨(dú)立的籌資決策事項(xiàng),,它不應(yīng)隨預(yù)計(jì)營(yíng)業(yè)收入增長(zhǎng)而增長(zhǎng),,而應(yīng)考慮新增投資及內(nèi)部留存融資不足后,由管理層考慮如何通過(guò)債務(wù)融資方式來(lái)彌補(bǔ)這一外部融資“缺口”,。假設(shè)營(yíng)業(yè)凈利率維持上年水平不變,,計(jì)算(1)新增資產(chǎn)額;(2)內(nèi)部融資量;(3)外部融資缺口;(4)債務(wù)融資前后的資產(chǎn)負(fù)債率。

4.D公司為實(shí)現(xiàn)20%的營(yíng)業(yè)增長(zhǎng),,除了采取舉債融資措施之外,,還可采取哪些措施?

【正確答案】

1.凈利潤(rùn)=2000×5%=100(萬(wàn)元)

總資產(chǎn)凈利率=100/1000=10%

內(nèi)部增長(zhǎng)率=[10%×(1-50%)]/[1-10%×(1-50%)]=5.26%

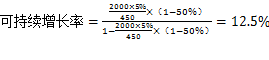

2.

3.(1)新增資產(chǎn)額=1000×20%=200(萬(wàn)元)

(2)內(nèi)部融資額=2000×(1+20%)×5%×(1-50%)=60(萬(wàn)元)

(3)外部融資缺口=200-60=140(萬(wàn)元)

(4)債務(wù)融資前資產(chǎn)負(fù)債率=550/1000=55%

債務(wù)融資后資產(chǎn)負(fù)債率=(550+140)/(1000+200)=57.5%

4.D公司可持續(xù)增長(zhǎng)率為12.5%,,預(yù)計(jì)的實(shí)際增長(zhǎng)率20%高于可持續(xù)增長(zhǎng)率,,為實(shí)現(xiàn)20%的增長(zhǎng)可采取的財(cái)務(wù)策略如下:(1)發(fā)售新股;(2)增加借款以提高杠桿率;(3)削減股利;(4)剝離無(wú)效資產(chǎn);(5)供貨渠道選擇;(6)提高產(chǎn)品定價(jià);(7)其他。

![]() 相關(guān)閱讀:2020年高級(jí)會(huì)計(jì)師3月份案例分析匯總

相關(guān)閱讀:2020年高級(jí)會(huì)計(jì)師3月份案例分析匯總

人生當(dāng)自勉,,學(xué)習(xí)需堅(jiān)持,。大家一定不要忘記初心,小編希望大家都能成功通過(guò)高級(jí)會(huì)計(jì)師考試!東奧會(huì)計(jì)在線高級(jí)會(huì)計(jì)師頻道會(huì)為您持續(xù)提供考試以及報(bào)名的相關(guān)信息,!

注:以上內(nèi)容選自東奧名師的授課題庫(kù)

(本文為東奧會(huì)計(jì)在線原創(chuàng)文章,,僅供考生學(xué)習(xí)使用,禁止任何形式的轉(zhuǎn)載)

相關(guān)文章

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)