關(guān)于特別風(fēng)險(xiǎn)的控制測試如何進(jìn)行?

老師說不應(yīng)依賴以前審計(jì)獲取的證據(jù),每年必須測試,。

那如果在風(fēng)險(xiǎn)評估程序了解特別風(fēng)險(xiǎn)時(shí),預(yù)期控制運(yùn)行無效,,不擬信賴,是不是就不用測試了

問題來源:

(三)如何考慮以前審計(jì)獲取的審計(jì)證據(jù)(解決問題:以前的證據(jù)還能用嗎,?)

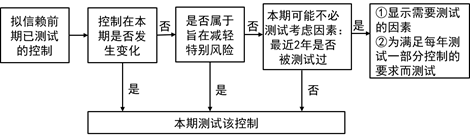

1.基本思路:考慮擬信賴的以前審計(jì)中測試的控制在本期是否發(fā)生變化(★★★詢問+觀察或檢查)

注冊會計(jì)師可能面臨2種結(jié)果:控制在本期發(fā)生變化;控制在本期沒有發(fā)生變化,。

2.分情況描述:

(1)當(dāng)控制在本期發(fā)生變化時(shí)注冊會計(jì)師的做法

①如果控制在本期發(fā)生變化,,注冊會計(jì)師應(yīng)當(dāng)考慮以前審計(jì)獲取的有關(guān)控制運(yùn)行有效性的審計(jì)證據(jù)是否與本期審計(jì)相關(guān)。

②如果擬信賴的控制自上次測試后已發(fā)生實(shí)質(zhì)性變化,,以致影響以前審計(jì)所獲取證據(jù)的相關(guān)性,,注冊會計(jì)師應(yīng)當(dāng)在本期審計(jì)中測試這些控制的運(yùn)行有效性,。

(2)當(dāng)控制在本期未發(fā)生變化時(shí)注冊會計(jì)師的做法

①如果擬信賴的控制自上次測試后未發(fā)生變化,且不屬于旨在減輕特別風(fēng)險(xiǎn)的控制,,注冊會計(jì)師應(yīng)當(dāng)運(yùn)用職業(yè)判斷確定是否在本期審計(jì)中測試其運(yùn)行有效性,,以及本次測試與上次測試的時(shí)間間隔,但每3年至少對控制測試一次,。(每隔2年)

【提示】

注冊會計(jì)師應(yīng)當(dāng)在每次審計(jì)時(shí)從中選取足夠數(shù)量的控制,,測試其運(yùn)行有效性;不應(yīng)將所有擬信賴控制的測試集中于某一次審計(jì),,而在之后的兩次審計(jì)中不進(jìn)行任何測試,。(原則上每年都測,不能太有規(guī)律)

②在確定利用以前審計(jì)獲取的有關(guān)控制運(yùn)行有效性的審計(jì)證據(jù)是否適當(dāng)以及再次測試控制的時(shí)間間隔時(shí),,注冊會計(jì)師應(yīng)當(dāng)考慮的因素或情況包括:(共6點(diǎn))

a.內(nèi)部控制其他要素的有效性,,包括:控制環(huán)境、對控制的監(jiān)督以及被審計(jì)單位的風(fēng)險(xiǎn)評估過程,。(其他要素有效,,間隔期適當(dāng)延長)

b.控制特征(是人工控制還是自動(dòng)化控制)產(chǎn)生的風(fēng)險(xiǎn)。(人工控制:穩(wěn)定性較差)

c.信息技術(shù)一般控制的有效性,。(一般控制薄弱,,可能更少依賴以前獲取的審計(jì)證據(jù)。)

d.影響內(nèi)部控制的重大人事變動(dòng),。(重大人事變動(dòng),,減少依賴)

e.由于環(huán)境發(fā)生變化而特定控制缺乏相應(yīng)變化導(dǎo)致的風(fēng)險(xiǎn)。(不應(yīng)依賴以前證據(jù))

f.重大錯(cuò)報(bào)的風(fēng)險(xiǎn)和對控制的信賴程度,。(風(fēng)險(xiǎn)較大或擬信賴程度較高,,應(yīng)當(dāng)縮短時(shí)間間隔或完全不依賴以前的審計(jì)證據(jù))

【提示】

當(dāng)被審計(jì)單位控制環(huán)境薄弱或?qū)刂频谋O(jiān)督薄弱時(shí),注冊會計(jì)師應(yīng)當(dāng)縮短再次測試控制的時(shí)間間隔或完全不信賴以前審計(jì)獲取的審計(jì)證據(jù),。

(3)不得依賴以前審計(jì)所獲取證據(jù)的情形(★★★每次審計(jì)中必須測試)

鑒于特別風(fēng)險(xiǎn)的特殊性,,對于旨在減輕特別風(fēng)險(xiǎn)的控制,,不論該控制在本期是否發(fā)生變化,,注冊會計(jì)師都不應(yīng)依賴以前審計(jì)獲取的證據(jù)。

田老師

2021-02-17 07:50:12 4082人瀏覽

勤奮可愛的學(xué)員,,你好:

是的,,如果預(yù)期控制運(yùn)行無效,就可以不用測試了,。

然后針對此處可能存在的問題,,做個(gè)歸納:

注冊會計(jì)師如果擬信賴以前審計(jì)獲取的某些控制運(yùn)行有效性的審計(jì)證據(jù)的話,肯定是需要在當(dāng)年進(jìn)行適當(dāng)?shù)臏y試的,。只不過如果有關(guān)的控制自上次并沒有發(fā)生變化且不屬于旨在減輕特別風(fēng)險(xiǎn)的控制,,而且兩次測試的時(shí)間間隔沒有超過兩年的話,,注冊會計(jì)師可以考慮對這部分控制不予進(jìn)行測試。這里指的是部分控制,,非全部控制,。

1.假如2010年對控制進(jìn)行了測試,那么2011年及2012年可以不用對控制進(jìn)行測試,,2013年就一定要對控制進(jìn)行測試,。也就是說這個(gè)地方給出了一個(gè)最長周期的界定。

2.假如有100項(xiàng)內(nèi)部控制,,上期(比如是2005年度審計(jì))均測試有效,,那么自上次測試后未發(fā)生變化本期內(nèi)仍然可以利用上期有效的證據(jù)(意思不做測試了直接視為有效),但是準(zhǔn)則不以允許這么一直信任下去,,至2007年度就必須再測試一次(此所謂次測試的時(shí)間間隔不得超過兩年),,如果只是這樣規(guī)定,那么就可能有CPA這樣做,,2006年什么測試也不做,,直接任賴這100項(xiàng)內(nèi)部控制,到了2007年再來對這100項(xiàng)控制進(jìn)行測試,。所以準(zhǔn)則又規(guī)定“不應(yīng)將所有擬信賴控制的測試集中于某一次審計(jì),,而在之后的兩次審計(jì)中不進(jìn)行任何測試”,像上面的這種情況就是不允許的了,,正確的做法是2006年雖然信任上期控制有效的證據(jù),,但是也測試一部分(比如三、五十項(xiàng)的樣子),,同樣2007年也測試一部分,,這樣就不會出現(xiàn)閑時(shí)閑得無聊、忙時(shí)忙得天昏地暗,。

3.也就是說在特定的情況下,,應(yīng)當(dāng)在每年都要進(jìn)行測試,比如針對特別風(fēng)險(xiǎn)制定的相應(yīng)內(nèi)部控制,,如果注冊會計(jì)師信賴相應(yīng)的控制,,則應(yīng)當(dāng)在每年都要進(jìn)行測試。

您再理解一下,,如有疑問,,我們再探討。

希望老師的解答能夠?qū)δ袔椭鷡祝您輕松過關(guān),,加油,!

相關(guān)答疑

-

2022-04-24

-

2021-09-08

-

2020-08-12

-

2020-06-21

-

2020-06-17

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號