輕一P331第一題資料一第4問,,投資性房地產轉換

成本模式轉為公允價值模式,,差額計入其他綜合收益,,處置時才計入損益啊,,這里不應該是公允價值變動收益的存在,,其他綜合收益的完整性嗎? 而且我記得投資性房產的在進行轉換時是要記留存收益的,這里是什么情況進留存收益,麻煩老師幫忙回憶一下,。 但都不涉及這個公允價值變動損益啊

問題來源:

資料一:

A注冊會計師在審計工作底稿中記錄了所了解的甲公司情況及環(huán)境,部分內容摘錄如下:

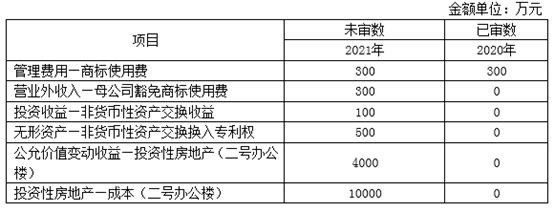

(1)甲公司每年向母公司支付商標使用費300萬元,,2021年母公司豁免了該項費用。

(2)2021年,,甲公司多名關鍵員工離職,。管理層正在考慮一項員工激勵計劃,向服務至2024年末的員工發(fā)放特別獎金,。因計劃未確定,,管理層未在2021年度財務報表中確認。

(3)為對產品進行升級,,2021年末,,甲公司以其持有的賬面價值為500萬元的長期股權投資從非關聯(lián)方換入賬面價值為400萬元的專利權,并收到補價100萬元,,換入資產和換出資產的公允價值均不能可靠計量,。

(4)為增收節(jié)支,甲公司董事會決定將管理人員遷至廠區(qū)辦公,,并自2021年12月1日起將二號辦公樓出租給乙公司,,租期10年。管理層在起租日將該辦公樓轉為投資性房地產,,采用公允價值模式進行計量,。

資料二:

A注冊會計師在審計工作底稿中記錄了甲公司的財務數(shù)據(jù),部分內容摘錄如下:

要求:

針對資料一第(1)至(4)項,,結合資料二,,假定不考慮其他條件,逐項指出資料一所列事項是否可能表明存在重大錯報風險,。如果認為可能表明存在重大錯報風險,,簡要說明理由,,并說明該風險主要與哪些財務報表項目的哪些認定相關(不考慮稅務影響)。

考核點:采購與付款循環(huán)的重大錯報風險

事項(1)

原因分析:

母公司豁免了,,要作為資本性投入考慮,,即計入資本公積,如是無關聯(lián)關系的公司豁免,,作為捐贈考慮,,即計入營業(yè)外收入。

事項(2)

原因分析:

因獎勵計劃在年內未確定,,所以報表中未確認相關應付職工薪酬,,是合適的。

事項(3)

原因分析:

換入和換出資產的公允價值都不能可靠計量,,那就只能是以“換出資產的賬面價值”為基礎來確認,。

事項(4)

原因分析:

一個月確認了40%的公允價值上漲,漲的太多了,,有點不真實或者說存在風險,。

景老師

2022-07-06 08:37:21 762人瀏覽

勤奮刻苦的同學,您好:

根據(jù)資料二的財務數(shù)據(jù),,投資性房地產的成本是10000萬元,,而公允價值變動收益那欄計入了4000萬,說明該投資性房地產在1個月內上漲了40%,,漲幅有點高,,所以可能存在多記公允價值變動收益的風險,所以說明公允價值變動收益這個項目的數(shù)據(jù)不準確,,因此違反了“準確性”認定,,此時,因為公允價值變動收益增加了,,對應的“投資性房地產—公允價值變動”也會增加,,因為報表項目上不會區(qū)分二級科目,所以整體來看,,對應的投資性房地產這個報表項目的數(shù)額也是不準確的,,故違反了“準確性、計價和分攤”認定,。

自用房屋轉為投資性房地產的時候,,的確是計入到其他綜合收益當中,但是您注意,本題并不是在轉換時點所涉及的分錄影響的科目,,因為資料二中涉及的項目是“公允價值變動收益”,,所以這里涉及的是在轉換后,投資性房地產在發(fā)生公允價值變動的時候所涉及的分錄,,也就是

借:投資性房地產——公允價值變動

貸:公允價值變動損益——投資性房地產

是屬于后續(xù)計量期間發(fā)生變動涉及的分錄,,并沒有考查轉換時的內容,因此并不涉及其他綜合收益~

希望可以幫助到您O(∩_∩)O~

相關答疑

-

2021-06-06

-

2020-10-26

-

2020-10-16

-

2020-10-08

-

2020-09-19

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號