業(yè)務(wù)流程層面控制的了解時機與條件

問題來源:

2.上市公司甲公司是ABC會計師事務(wù)所的常年審計客戶,主要從事電子元器件的生產(chǎn)和銷售,。A注冊會計師負(fù)責(zé)審計甲公司2022年度財務(wù)報表,確定財務(wù)報表整體的重要性為1000萬元,。

資料三:

A注冊會計師在審計工作底稿中記錄了審計計劃,,部分內(nèi)容摘錄如下:

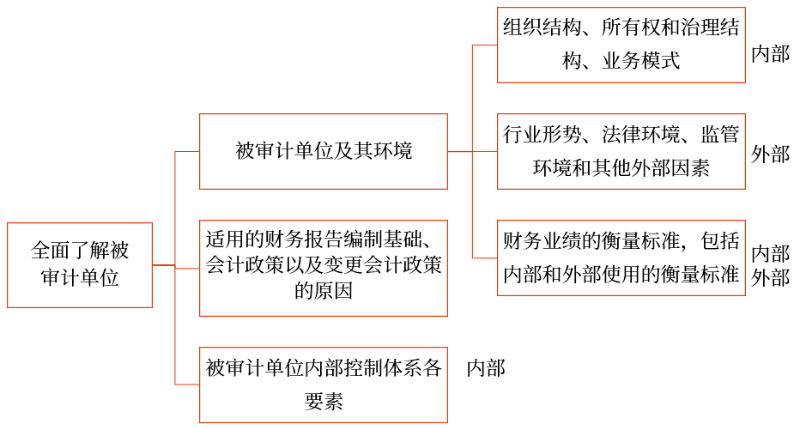

(1)A注冊會計師在審計計劃中確定了解甲公司及其環(huán)境的范圍包括[1]:①組織結(jié)構(gòu),、所有權(quán)和治理結(jié)構(gòu),;②行業(yè)形勢,、法律環(huán)境,、監(jiān)管環(huán)境和其他外部因素;③財務(wù)業(yè)績的衡量標(biāo)準(zhǔn),。

(2)甲公司交易性金融資產(chǎn)年末余額900萬元為2022年末購買的上市公司股票,,A注冊會計師經(jīng)過了解后,,未將交易性金融資產(chǎn)識別為存在重大錯報風(fēng)險的賬戶余額,不打算信賴控制[2],,擬不進(jìn)一步了解與之相關(guān)的業(yè)務(wù)流程層面的控制,,直接實施實質(zhì)性程序。

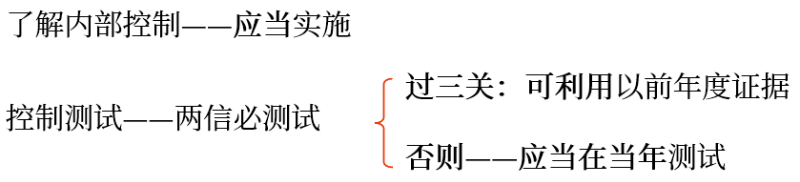

(3)因甲公司與采購付款相關(guān)的內(nèi)部控制于2021年年末前已整改并運行了足夠長的時間,,A注冊會計師認(rèn)為已在上年審計中獲取了整改后控制運行有效的審計證據(jù),,擬根據(jù)上年審計中所了解到的整改后的情況[3],,選取關(guān)鍵控制實施控制測試,。

要求:

針對資料三第(1)至(3)項,,假定不考慮其他條件,,逐項指出A注冊會計師的做法是否恰當(dāng),。如不恰當(dāng),,簡要說明理由,。(2023年綜合)

【答案】

(1)不恰當(dāng),。還應(yīng)當(dāng)了解甲公司的業(yè)務(wù)模式。

(2)恰當(dāng),。

(3)不恰當(dāng),。應(yīng)當(dāng)了解并評價相關(guān)控制/了解相關(guān)控制自上年審計后是否已發(fā)生變化。

【題意拆解】

[1]主觀題出現(xiàn)列舉知識點的情況時,,注意判斷知識點是否有遺漏,,即“全不全”。

[2]在某些情況下,,注冊會計師之前的了解可能表明,被審計單位在業(yè)務(wù)流程層面針對某些相關(guān)交易流程所設(shè)計的控制是無效的,,或者注冊會計師并不打算信賴控制,,就無需進(jìn)一步了解在業(yè)務(wù)流程層面的控制,。

[3]本題并非利用上年度控制測試的審計證據(jù),,而是未了解當(dāng)年的內(nèi)部控制(去年了解內(nèi)部控制并實施了控制測試,當(dāng)年仍然需要了解),。

【鏈接】了解被審計單位及其環(huán)境等方面情況

【007點撥】

查看完整問題

AI智能答疑老師

2025-06-19 13:19:36 125人瀏覽

您詢問業(yè)務(wù)流程層面的控制何時應(yīng)當(dāng)了解和何時無需了解,。依據(jù)審計準(zhǔn)則,,當(dāng)注冊會計師識別相關(guān)賬戶存在重大錯報風(fēng)險或計劃信賴控制以設(shè)計進(jìn)一步審計程序時,應(yīng)當(dāng)了解相關(guān)業(yè)務(wù)流程層面的控制細(xì)節(jié),;反之,,若基于初步評估確認(rèn)控制無效或明確不打算信賴控制,則無需深入了解這些控制的詳細(xì)運作,,直接實施實質(zhì)性程序即可,。例如,,在事項2中,由于交易性金融資產(chǎn)未識別為重大錯報風(fēng)險且不打算信賴控制,,直接執(zhí)行實質(zhì)性程序是恰當(dāng)?shù)摹?/p>

有幫助(9)

答案有問題,?

相關(guān)答疑

-

2025-06-30

-

2025-06-28

-

2024-08-01

-

2024-07-04

-

2020-06-26

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號