控制測試和細節(jié)測試的定義及區(qū)別是什么?

老師您好,不太理解控制測試和細節(jié)測試的定義,,二者有什么區(qū)別?

問題來源:

【考點三】審計證據(jù)的相關(guān)性(★★)

(一)審計證據(jù)的相關(guān)性

(二)確定審計證據(jù)的相關(guān)性時應(yīng)當考慮的因素

(一)審計證據(jù)的相關(guān)性

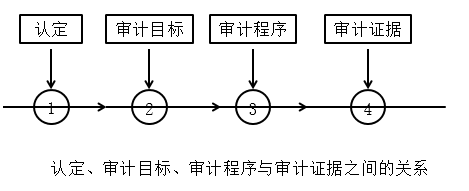

審計證據(jù)的相關(guān)性是指用作審計證據(jù)的信息與審計程序的目的和所考慮的相關(guān)認定之間的邏輯聯(lián)系,,如下圖所示,。

【提示】

1.用作審計證據(jù)的信息的相關(guān)性可能受到控制測試方向的影響

比如,在對現(xiàn)金支付授權(quán)控制測試中,,注冊會計師為了測試現(xiàn)金支付授權(quán)控制是否有效運行,,則獲取的審計證據(jù)與控制測試的方向相關(guān)。如果注冊會計師從已得到授權(quán)的項目中抽取樣本(教材4.2),,則不能發(fā)現(xiàn)控制偏差,,因為該總體不包含那些已支付但未得到授權(quán)的項目。

2.用作審計證據(jù)的信息的相關(guān)性可能受到細節(jié)測試方向的影響

比如,,在營業(yè)收入的實質(zhì)性程序中,,注冊會計師測試營業(yè)收入的發(fā)生認定或完整性認定是否存在錯報,則獲取的審計證據(jù)與細節(jié)測試的方向相關(guān)(教材9.5):如果注冊會計師以營業(yè)收入明細賬為起點追查至發(fā)運憑證和銷售發(fā)票等憑證(即與當期營業(yè)收入的發(fā)生認定有關(guān));相反,,如果注冊會計師以發(fā)運憑證為起點追查至銷售發(fā)票和營業(yè)收入明細賬等(即與當期營業(yè)收入的發(fā)完整性認定有關(guān)),。

(二)確定審計證據(jù)的相關(guān)性時應(yīng)當考慮的因素(關(guān)鍵詞)

(1)特定的審計程序可能只為某些認定提供相關(guān)的審計證據(jù),而與其他認定無關(guān),;

(2)有關(guān)某一特定認定(如存貨的存在認定)的審計證據(jù),,不能替代與其他認定(如該存貨的計價認定)相關(guān)的審計證據(jù);

(3)不同來源或不同性質(zhì)的審計證據(jù)可能與同一認定相關(guān),。

【提示】審計證據(jù)的相關(guān)性基本邏輯是“認定,、審計目標、審計程序與審計證據(jù)”與認定“密不可分”,,其關(guān)系本質(zhì),。

于老師

2020-02-07 13:17:00 8327人瀏覽

老師通俗點和您說,,方便您的理解,,就是說控制測試是為了看控制(規(guī)章制度)是否得到有效執(zhí)行的,而細節(jié)測試是對交易,、賬戶余額和披露進行測試的,,看看報表是不是存在錯報。

您看您能理解嘛,,若您還有疑問,,歡迎提問,我們繼續(xù)討論,,加油?。ㄗD履昕鞓罚⒁夥酪吲秪)相關(guān)答疑

-

2024-08-01

-

2021-04-09

-

2020-06-21

-

2020-05-07

-

2019-07-31

您可能感興趣的CPA試題

- 單選題 甲公司為建造某固定資產(chǎn)于2019年12月1日按面值發(fā)行3年期到期一次還本付息公司債券,,債券面值為12000萬元(不考慮債券發(fā)行費用),票面年利率為6%,。該固定資產(chǎn)建造采用出包方式,。2020年甲公司發(fā)生的與該固定資產(chǎn)建造有關(guān)的事項如下:1月1日,工程動工并支付工程進度款1800萬元,;4月1日,,支付工程進度款1000萬元;4月7日至8月6日,,因進行工程質(zhì)量和安全檢查停工,;8月7日重新開工;9月1日支付

- 多選題 根據(jù)營改增相關(guān)規(guī)定,下列情形屬于視同提供應(yīng)稅行為的有( ),。

- 單選題 下列項目中,,不屬于借款費用的是( ),。

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號