【考點(diǎn)2】存貨的初始計(jì)量(★★★)

(一)外購(gòu)的存貨

存貨的采購(gòu)成本=購(gòu)買(mǎi)價(jià)款+相關(guān)稅費(fèi)+運(yùn)輸費(fèi)+裝卸費(fèi)+保險(xiǎn)費(fèi)+其他可歸屬于存貨采購(gòu)成本的費(fèi)用

(1)購(gòu)買(mǎi)價(jià)款:是指企業(yè)購(gòu)入的材料或商品的發(fā)票賬單上列明的價(jià)款,,但不包括按照規(guī)定可以抵扣的增值稅進(jìn)項(xiàng)稅額,。

【提示】此處是指不含增值稅的“裸價(jià)”。

(2)相關(guān)稅費(fèi):是指企業(yè)購(gòu)買(mǎi)存貨發(fā)生的進(jìn)口關(guān)稅,、消費(fèi)稅,、收購(gòu)未稅礦產(chǎn)品代扣代繳的資源稅和不能抵扣的增值稅進(jìn)項(xiàng)稅額等應(yīng)計(jì)入存貨采購(gòu)成本的稅費(fèi)。

------------------------------

【鏈接·增值稅知識(shí)補(bǔ)充】增值稅是以商品和勞務(wù)在流轉(zhuǎn)過(guò)程中產(chǎn)生的增值額作為征稅對(duì)象而征收的一種流轉(zhuǎn)稅,。計(jì)稅方法有一般計(jì)稅和簡(jiǎn)易計(jì)稅兩種方法,。

①一般計(jì)稅方法(適用于一般納稅人)

【理解】任何一個(gè)銷(xiāo)售方都在賣(mài)兩樣?xùn)|西:一樣是“商品”,屬于銷(xiāo)售方的收入;另一樣是國(guó)家提供的“保護(hù)服務(wù)”,,屬于國(guó)家的收入,,由銷(xiāo)售方代國(guó)家收取,銷(xiāo)售方應(yīng)確認(rèn)為負(fù)債(應(yīng)交稅費(fèi)),。

應(yīng)納稅額=當(dāng)期銷(xiāo)項(xiàng)稅額 - 當(dāng)期允許抵扣的進(jìn)項(xiàng)稅額=15.6-13=2.6(萬(wàn)元)

該一般納稅人從供應(yīng)商購(gòu)進(jìn)貨物,,將取得供應(yīng)商開(kāi)具的增值稅專(zhuān)用發(fā)票“抵扣聯(lián)”,專(zhuān)用發(fā)票列示的價(jià)款包括兩部分:一部分是不含稅價(jià)款100萬(wàn)元,,另一部分是增值稅進(jìn)項(xiàng)稅額13萬(wàn)元(100×13%),,合計(jì)113萬(wàn)元。金額的換算關(guān)系為:

含稅價(jià)款= 100×(1+13%)=113(萬(wàn)元)

不含稅價(jià)款=113÷(1+13%)=100(萬(wàn)元)

借:庫(kù)存商品 100

應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項(xiàng)稅額) 13

貸:銀行存款 113

結(jié)論:增值稅進(jìn)項(xiàng)稅額若可以抵扣,,不計(jì)入存貨成本。

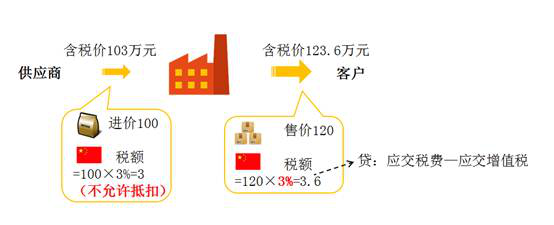

②簡(jiǎn)易計(jì)稅方法(適用小規(guī)模納稅人及一般納稅人特定應(yīng)稅行為)

不含稅銷(xiāo)售額=含稅銷(xiāo)售額÷(1+征收率)

應(yīng)納稅額=不含稅銷(xiāo)售額×征收率

該小規(guī)模納稅人從供應(yīng)商購(gòu)進(jìn)一批貨物,,供應(yīng)商為其開(kāi)具增值稅普通發(fā)票,,批發(fā)商購(gòu)進(jìn)貨物的會(huì)計(jì)處理為:

借:庫(kù)存商品 103

貸:銀行存款 103

結(jié)論:簡(jiǎn)易計(jì)稅方法下,購(gòu)進(jìn)貨物支付的增值稅不能抵扣,,應(yīng)計(jì)入存貨成本,。即使取得了增值稅專(zhuān)用發(fā)票,也不能抵扣,。

相關(guān)試聽(tīng) 更多>

當(dāng)前位置:

當(dāng)前位置: 津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)