一般納稅人銷售業(yè)務(wù)的增值稅會計核算

(一)應(yīng)交稅費——應(yīng)交增值稅(銷項稅額)

1.核算內(nèi)容

記錄一般納稅人發(fā)生應(yīng)稅交易應(yīng)收取的增值稅額,。

2.賬務(wù)處理

一般納稅人發(fā)生應(yīng)稅交易采用一般計稅方法的應(yīng)當(dāng)按應(yīng)收或已收的金額,借記“應(yīng)收賬款”“應(yīng)收票據(jù)”“銀行存款”等科目,,按取得的收入金額,,貸記“主營業(yè)務(wù)收入”“其他業(yè)務(wù)收入”“固定資產(chǎn)清理”“工程結(jié)算”等科目,按現(xiàn)行增值稅制度規(guī)定計算的銷項稅額,,貸記“應(yīng)交稅費——應(yīng)交增值稅(銷項稅額)”,。

講案例:

甲公司為增值稅一般納稅人,于2024年8月銷售自產(chǎn)貨物一批,,開具增值稅專用發(fā)票,,注明價款20000元、增值稅稅額2600元,,款項已收取,。則甲公司正確的會計處理為:

借:銀行存款 22600

貸:主營業(yè)務(wù)收入 20000

應(yīng)交稅費——應(yīng)交增值稅(銷項稅額)

2600

(二)應(yīng)交稅費——應(yīng)交增值稅(銷項稅額抵減)

1.核算內(nèi)容

記錄一般納稅人按照現(xiàn)行增值稅制度規(guī)定因扣減銷售額而減少的銷項稅額,。

2.賬務(wù)處理

按現(xiàn)行增值稅制度規(guī)定企業(yè)發(fā)生相關(guān)成本費用允許扣減銷售額的,發(fā)生成本費用時,,按應(yīng)付或?qū)嶋H支付的金額,,借記“主營業(yè)務(wù)成本”“存貨”“工程施工”等科目,貸記“應(yīng)付賬款”“應(yīng)付票據(jù)”“銀行存款”等科目,。待取得合規(guī)增值稅扣稅憑證且納稅義務(wù)發(fā)生時,,按照允許抵扣的稅額,借記“應(yīng)交稅費——應(yīng)交增值稅(銷項稅額抵減)”,,貸記“主營業(yè)務(wù)成本”“存貨”“工程施工”等科目,。

助理解:

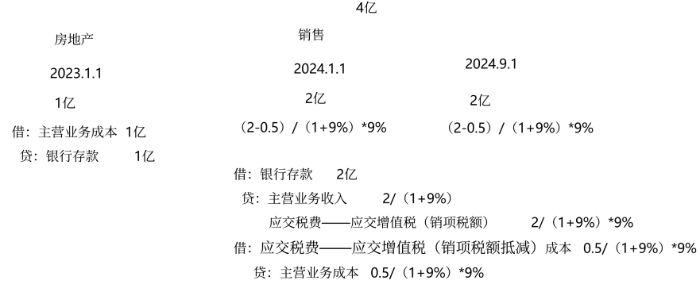

運用“應(yīng)交稅費——應(yīng)交增值稅(銷項稅額抵減)”比較典型的業(yè)務(wù)是房地產(chǎn)開發(fā)企業(yè)銷售自行開發(fā)新建的房地產(chǎn),房地產(chǎn)開發(fā)企業(yè)中的一般納稅人銷售自行開發(fā)的房地產(chǎn)項目,,適用一般計稅方法計稅的,,按照取得的全部價款,扣除當(dāng)期銷售房地產(chǎn)項目對應(yīng)的土地價款后的余額計算銷售額,。由于房地產(chǎn)開發(fā)企業(yè)取得的地價款無法抵扣進項稅,,允許差額計稅,起到一個抵扣進項稅額的效果,,同時按照允許抵扣的稅額沖減主營業(yè)務(wù)成本,。

手寫板:

金融商品轉(zhuǎn)讓項目不通過“應(yīng)交稅費——應(yīng)交增值稅”核算,單獨設(shè)置“應(yīng)交稅費——轉(zhuǎn)讓金融商品應(yīng)交增值稅”進行核算反映,。

一般納稅人簡易計稅項目扣除銷售額而減少的增值稅,,不通過“銷項稅額抵減”專欄核算,通過“應(yīng)交稅費——簡易計稅”明細(xì)科目核算,。

相關(guān)試聽 更多>

當(dāng)前位置:

當(dāng)前位置: 津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號