2021年TA稅法(Ⅰ/Ⅱ與CPA稅法) “一備兩考”轉換

“一備兩考”稅法的基本差異與備考方向把握

稅務師考試時間

2021年11月13日:

9:00—11:30 稅法(Ⅰ)

13:00—15:30 稅法(Ⅱ)

16:30—19:00 涉稅服務相關法律

2021年11月14日:

9:00—11:30 財務與會計

14:00—16:30 涉稅服務實務

一、 考試目的差異

稅務師(TA)證書屬于國家職業(yè)資格清單中的水平類證書,。稅務師考試由準入類考試改為水平類考試之后,,原考試選拔性目的發(fā)生改變,,從選拔準入到水平測試,,命題理念也發(fā)生了變化——近幾年降低難度“以考促學”,考試不再是目的,,而只是手段,。

注冊會計師(CPA)證書——屬于國家職業(yè)資格清單中的準入類執(zhí)業(yè)證書

二、 教材結構層次的差異

(一)稅法Ⅰ

1. TA稅法Ⅰ第一章的稅法基本原理比CPA稅法的稅法總論的內(nèi)容更多,、更細,。

2. TA稅法Ⅰ的實體法只包括CPA稅法的部分稅種:增值稅,、消費稅、城市維護建設稅,、土地增值稅,、資源稅、車輛購置稅,、關稅,、環(huán)境保護稅、煙葉稅,。政策內(nèi)容較新且細,。

3. TA稅法Ⅰ和稅法Ⅱ都不包括稅收征管法和行政法制的內(nèi)容。

(二)稅法Ⅱ

1. TA稅法Ⅱ企業(yè)所得稅的計算與跨國收益的計算有較多的融合,。

2. TA稅法Ⅱ的國際稅收章節(jié)收錄了一些更側重基礎的內(nèi)容,。

3. TA稅法Ⅱ的實體法只包括CPA稅法的部分稅種:企業(yè)所得稅、個人所得稅,、印花稅,、房產(chǎn)稅、車船稅,、契稅,、城鎮(zhèn)土地使用稅、耕地占用稅,、船舶噸稅,。收錄的政策內(nèi)容較新且有一些程序性規(guī)定。

三,、 考試題型題量的差異

TA題型題量

題型 | 題量 | 分值 | |

客觀題 | 單項選擇題 | 40題×1.5分 | 60分 |

多項選擇題 | 20題×2分 | 40分 | |

主觀題 | 計算題 | 2大題×4小題×2分 | 16分 |

綜合分析題 | 2大題×6小題×2分 | 24分 | |

合計 | 80題 | 140分 | |

及格線 | 84分 | ||

CPA題型題量

題型 | 題量 | 分值 | |

客觀題 | 單項選擇題 | 26題×1分 | 26分 |

多項選擇題 | 16題×1.5分 | 24分 | |

主觀題 | 計算問答題 | 4題(每題約4小問)×5分+5分英文加分 | 20+5分 |

綜合題 | 2大題(每題約10小問)×15 | 30分 | |

合計 | 約78小題 | 105分 | |

及格線 | 60分 | ||

四,、 復習備考側重的差異

近5年,TA考試難易程度發(fā)生變化,。TA稅法Ⅰ和稅法Ⅱ的考點較多集中在基本概念,、基本理論、基本計算,、核心規(guī)則,,命題中的干擾項條件減少,直白的基本政策或基礎考點居多,,復雜的組合型考點鮮見,。

穩(wěn)扎穩(wěn)打學習的考生在考試中受益。這種重基礎的命題風格,,體現(xiàn)出中稅協(xié) “以考促學”的愿望和稅務師行業(yè)要具備扎實的基本功的基本要求,。稅務師考試由選拔性的難度改為大眾化常規(guī)政策的測試。

五,、 難易程度比較

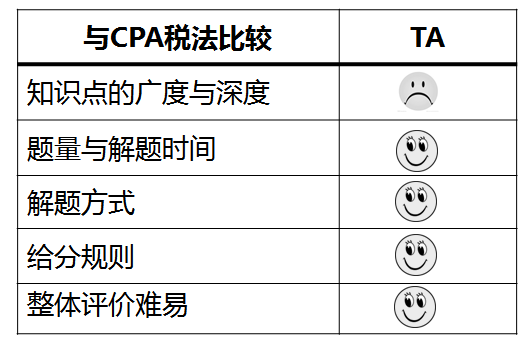

近些年來,,TA“三稅”的通過率在42%~56%之間,,比CPA稅法的通過率(26%-29.5%)高出很多。

難易度應從知識點的廣度與深度,、題量與解題時間,、解題要求、給分規(guī)則幾個方面綜合考量,。

六,、 “一備兩考”考生CPA考后的復習建議

因人而異。

(一)對于CPA稅法基礎很好的考生的建議

在后續(xù)1個半月的時間里做好兩個方面的功課:

1. 把握教材內(nèi)容廣度和新度差異——“一備兩考”轉換,。

2. 把握考試命題方式差異——做有針對性的練習題和??碱}。

(二)對于CPA稅法基礎較好或一般的考生的建議:

在后續(xù)1個半月的時間里做好三個方面的功課:

1. 把握教材內(nèi)容廣度和新度差異——“一備兩考”轉換,。

2. 邏輯性梳理TA稅法的重難點——進行稅法Ⅰ,、稅法Ⅱ沖刺專題班或深度串講班的學習。

3. 把握考試命題方式差異——做有針對性的練習題和??碱},。

(三)對于CPA稅法基礎較差的考生的建議:

在后續(xù)1個半月的時間里做好三個方面的功課:

1. 學習TA稅法Ⅰ、稅法Ⅱ的基礎班,、深度串講班的課程,。

2. 強化教材內(nèi)容廣度和新度差異——“一備兩考”轉換。

3. 把握考試命題方式差異——做有針對性的練習題和??碱},。

七、 “一備兩考”考生CPA考后的復習時間建議

一備兩考(同時報考CPA和TA)的學員,,在完成CPA稅法考試后,,調整復習狀態(tài),萬萬不可松懈,,要盡快開始拾遺補缺,,進行“一備兩考”轉化學習和章節(jié)習題訓練,強化TA知識點復習,,

“一備兩考”考生可在11月初開始沖刺,。

11月13-14日稅務師考試,其中13日上午考稅法Ⅰ,,下午考稅法Ⅱ,。

當前位置:

當前位置: 津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號