�|�W���(y��)

�|�W���(y��)

����(j��)��(hu��)Ӌ(j��)�Q(ch��ng)

�|�W��(hu��)Ӌ(j��)�ھ�(xi��n) >> ����(j��)��(hu��)Ӌ(j��)�Q(ch��ng) >> ��ԇ��V >> ����

2013������(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)����ԇ��V�������£�

������ 2013-7-18 10:31:50�|�W��(hu��)Ӌ(j��)�ھ�(xi��n)���w����С

2013�����(j��)��(hu��)Ӌ(j��)�Q(ch��ng)��ԇ������(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)����ԇ��V֮�����£�

|

���ٌ�(d��o)��>>> | |||

| ��һ�(y��)�� | �����(y��)�� | ||

| �ڶ��(y��)�� | �����(y��)�� | ||

| �����(y��)�� | �����(y��)�� | ||

| �����(y��)�� | |||

�ڶ���(ji��) �Y�a(ch��n)ؓ(f��)����

һ,���Y�a(ch��n)ؓ(f��)����������

�Y�a(ch��n)ؓ(f��)�����Ƿ�ӳ��I(y��)��ijһ�ض����ڵ�ؔ(c��i)��(w��)��r�Ĉ�(b��o)��,��

ͨ�^(gu��)�Y�a(ch��n)ؓ(f��)���������Է�ӳ��I(y��)��ijһ�ض��r(sh��)�������л���ƵĽ�(j��ng)��(j��)�YԴ,�����Г�(d��n)�ĬF(xi��n)�r(sh��)�x��(w��)�������ߌ�(du��)���Y�a(ch��n)��Ҫ���(qu��n),������ؔ(c��i)��(w��)��(b��o)��ʹ����ȫ���˽���I(y��)��ؔ(c��i)��(w��)��r��������I(y��)�ă�����������r,���Ķ�����������(j��ng)��(j��)�Q���ṩ����(j��),��

�����Y�a(ch��n)ؓ(f��)�����ă�(n��i)�ݺͽY(ji��)��(g��u)

��һ���Y�a(ch��n)ؓ(f��)�����ă�(n��i)��

�Y�a(ch��n)ؓ(f��)������Ҫ��ӳ��������(g��)����ă�(n��i)�ݣ�

1.�Y�a(ch��n),��

�Y�a(ch��n)ؓ(f��)�����е��Y�a(ch��n)��(y��ng)��(d��ng)��������(d��ng)�Y�a(ch��n)�ͷ�����(d��ng)�Y�a(ch��n)�ɴ��(l��i)�e��ʾ,��������(d��ng)�Y�a(ch��n)�ͷ�����(d��ng)�Y�a(ch��n)�(l��i)�e���M(j��n)һ�������|(zh��)���(xi��ng)��ʾ��

����(d��ng)�Y�a(ch��n)���A(y��)Ӌ(j��)��һ��(g��)�����I(y��ng)�I(y��)������׃�F(xi��n),�����ۻ����,��������Ҫ�齻��Ŀ�Ķ����У������A(y��)Ӌ(j��)���Y�a(ch��n)ؓ(f��)��������һ���(n��i)����һ�꣩׃�F(xi��n)���Y�a(ch��n),���������Y�a(ch��n)ؓ(f��)��������һ���(n��i)���Q�����Y�a(ch��n)���僔ؓ(f��)���������������ƵĬF(xi��n)���F(xi��n)��ȃr(ji��)��,��

�Y�a(ch��n)ؓ(f��)��������ʾ������(d��ng)�Y�a(ch��n)�(xi��ng)Ŀͨ��������؛���Y�𡢽����Խ����Y�a(ch��n),����(y��ng)��Ʊ��(j��),����(y��ng)���~��,���A(y��)�����(xi��ng),����(y��ng)����Ϣ,����(y��ng)�չ���,��������(y��ng)�տ�,����؛��һ���(n��i)���ڵķ�����(d��ng)�Y�a(ch��n)�ȡ�

������(d��ng)�Y�a(ch��n)������(d��ng)�Y�a(ch��n)������Y�a(ch��n),���Y�a(ch��n)ؓ(f��)��������ʾ�ķ�����(d��ng)�Y�a(ch��n)�(xi��ng)Ŀͨ���������L(zh��ng)�ڹə�(qu��n)Ͷ�Y,���̶��Y�a(ch��n)���ڽ�����,���������Y,���̶��Y�a(ch��n)�������o(w��)���Y�a(ch��n),���_(k��i)�l(f��)֧��,���L(zh��ng)�ڴ����M(f��i)���Լ�����������(d��ng)�Y�a(ch��n)�ȡ�

2.ؓ(f��)��,��

�Y�a(ch��n)ؓ(f��)�����е�ؓ(f��)����(y��ng)��(d��ng)��������(d��ng)ؓ(f��)���ͷ�����(d��ng)ؓ(f��)���ɴ��(l��i)�e�M(j��n)����ʾ,��������(d��ng)ؓ(f��)���ͷ�����(d��ng)ؓ(f��)���(l��i)�e�����M(j��n)һ�������|(zh��)���(xi��ng)��ʾ��

����(d��ng)ؓ(f��)�����A(y��)Ӌ(j��)��һ��(g��)�����I(y��ng)�I(y��)�������僔,��������Ҫ�齻��Ŀ�Ķ�����,���������Y�a(ch��n)ؓ(f��)��������һ���(n��i)����һ�꣩���ڑ�(y��ng)�����僔��������I(y��)�o(w��)��(qu��n)�����،��僔���t���Y�a(ch��n)ؓ(f��)�����պ�һ�����ϵ�ؓ(f��)��,���Y�a(ch��n)ؓ(f��)��������ʾ������(d��ng)ؓ(f��)���(xi��ng)Ŀͨ�����������ڽ��,����(y��ng)��Ʊ��(j��)����(y��ng)���~��,���A(y��)�տ��(xi��ng),����(y��ng)����н�ꡢ��(y��ng)�����M(f��i),����(y��ng)����Ϣ,����(y��ng)��������������(y��ng)����,��һ���(n��i)���ڵķ�����(d��ng)ؓ(f��)����,��

������(d��ng)ؓ(f��)��������(d��ng)ؓ(f��)�������ؓ(f��)����������(d��ng)ؓ(f��)���(xi��ng)Ŀͨ���������L(zh��ng)�ڽ��,����(y��ng)����ȯ������������(d��ng)ؓ(f��)����,��

3.�����ߙ�(qu��n)�档

�Y�a(ch��n)ؓ(f��)�����е������ߙ�(qu��n)��һ�㰴�Ռ�(sh��)���Y��,���Y�����e,��ӯ��e��δ��������(r��n)���(xi��ng)��ʾ��

�������Y�a(ch��n)ؓ(f��)�����ĽY(ji��)��(g��u)

�҇�(gu��)��I(y��)���Y�a(ch��n)ؓ(f��)���������~��(h��)ʽ�Y(ji��)��(g��u)���~��(h��)ʽ�Y�a(ch��n)ؓ(f��)���������҃ɷ�,�����Y�a(ch��n)�(xi��ng)Ŀ,�����w���Y�a(ch��n)������(d��ng)�Դ�С���У�����(d��ng)�Դ���Y�a(ch��n)�硰؛���Y��,���������Խ����Y�a(ch��n)��������ǰ��,������(d��ng)��С���Y�a(ch��n)�硰�L(zh��ng)�ڹə�(qu��n)Ͷ�Y�������̶��Y�a(ch��n)�������ں���,���ҷ���ؓ(f��)���������ߙ�(qu��n)���(xi��ng)Ŀ,��һ�㰴Ҫ���僔�r(sh��)�g���Ⱥ�������У������ڽ�������(y��ng)��Ʊ��(j��)��,������(y��ng)���~�����Ҫ��һ����?x��n)?n��i)�����L(zh��ng)��һ���һ��(g��)�����I(y��ng)�I(y��)���ڃ�(n��i)��߀������(d��ng)ؓ(f��)������ǰ��,�����L(zh��ng)�ڽ�����һ�����ϲ��胔߀�ķ�����(d��ng)ؓ(f��)���������g������I(y��)����֮ǰ����Ҫ��߀�������ߙ�(qu��n)���(xi��ng)Ŀ���ں���,��

�~��(h��)ʽ�Y�a(ch��n)ؓ(f��)�����е��Y�a(ch��n)���(xi��ng)Ŀ�ĺ�Ӌ(j��)����ؓ(f��)���������ߙ�(qu��n)����(xi��ng)Ŀ�ĺ�Ӌ(j��),�����Y�a(ch��n)ؓ(f��)�������ҷ�ƽ�⡣���,��ͨ�^(gu��)�~��(h��)ʽ�Y�a(ch��n)ؓ(f��)����,�����Է�ӳ�Y�a(ch��n)��ؓ(f��)��,�������ߙ�(qu��n)��֮�g�ă�(n��i)���P(gu��n)ϵ,�������Y�a(ch��n)=ؓ(f��)��+�����ߙ�(qu��n)�桱��

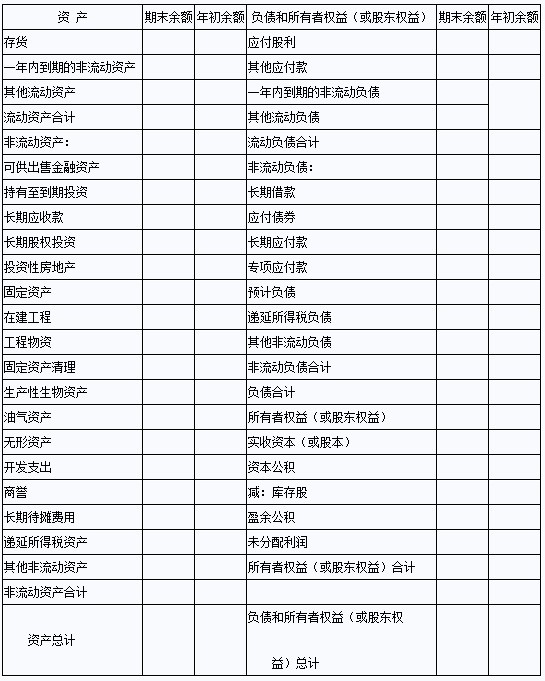

�҇�(gu��)��I(y��)�Y�a(ch��n)ؓ(f��)������ʽ���±���ʾ,��

��,���Y�a(ch��n)ؓ(f��)�����ľ���

�Y�a(ch��n)ؓ(f��)�����ĸ��(xi��ng)Ŀ�������С�������~���͡���ĩ���~���əڡ�

�Y�a(ch��n)ؓ(f��)������������~���ڃ�(n��i)���(xi��ng)��(sh��)��,����(y��ng)����(j��)������ĩ�Y�a(ch��n)ؓ(f��)�����ġ���ĩ���~���ڃ�(n��i)���Д�(sh��)������,�����������Y�a(ch��n)ؓ(f��)����Ҏ(gu��)���ĸ���(g��)�(xi��ng)Ŀ�����Q(ch��ng)�̓�(n��i)���c����Ȳ�һ�£���(y��ng)��(du��)������ĩ�Y�a(ch��n)ؓ(f��)�������(xi��ng)Ŀ�����Q(ch��ng)�͔�(sh��)�ְ��ձ���ȵ�Ҏ(gu��)���M(j��n)���{(di��o)��,�����˱�����������~���ڃ�(n��i)��

�Y�a(ch��n)ؓ(f��)�����ġ���ĩ���~���ڃ�(n��i)���(xi��ng)��(sh��)��,�������з������£�

1.����(j��)���~��Ŀ�����~���С��Y�a(ch��n)ؓ(f��)�����е���Щ�(xi��ng)Ŀ,����ֱ�Ӹ���(j��)���P(gu��n)���~��Ŀ�����~����,���硰�����Խ����Y�a(ch��n)���������ڽ�,������(y��ng)��Ʊ��(j��)��,������(y��ng)����н�ꡱ���(xi��ng)Ŀ����Щ�(xi��ng)Ŀ,���t�����(j��)�ׂ�(g��)���~��Ŀ�����~Ӌ(j��)������,���硰؛���Y���(xi��ng)Ŀ,�������(j��)����(k��)��F(xi��n)�𡱡����y�д�,��������؛���Y������(g��)���~��Ŀ���~��Ӌ(j��)����,��

2.����(j��)���P(gu��n)����(x��)��Ŀ�����~Ӌ(j��)�����С��Y�a(ch��n)ؓ(f��)�����е���Щ�(xi��ng)Ŀ,����Ҫ����(j��)����(x��)��Ŀ���~���У��硰��(y��ng)���~��(xi��ng)Ŀ,����Ҫ�քe����(j��)����(y��ng)���~��͡��A(y��)���~��ɿ�Ŀ��������(x��)��Ŀ����ĩ�J�����~Ӌ(j��)������,��

3.����(j��)���~��Ŀ������(x��)��Ŀ�����~����Ӌ(j��)�����С��Y�a(ch��n)ؓ(f��)��������Щ�(xi��ng)Ŀ,����Ҫ����(j��)���~��Ŀ������(x��)��Ŀ?j��)��ߵ����~��������,���硰�L(zh��ng)�ڽ��(xi��ng)Ŀ����(y��ng)����(j��)���L(zh��ng)�ڽ����~��Ŀ���~�۳����L(zh��ng)�ڽ���Ŀ���ٵ�����(x��)��Ŀ�Ќ����Y�a(ch��n)ؓ(f��)��������һ���(n��i)��������I(y��)���������،��僔�x��(w��)չ�ڵ��L(zh��ng)�ڽ���Ľ��~����,��

4.����(j��)���P(gu��n)��Ŀ���~�pȥ���ֿ�Ŀ���~��ă��~����,�����Y�a(ch��n)ؓ(f��)�����еġ���(y��ng)���~������L(zh��ng)�ڹə�(qu��n)Ͷ�Y�����(xi��ng)Ŀ,����(y��ng)����(j��)����(y��ng)���~�,�����L(zh��ng)�ڹə�(qu��n)Ͷ�Y���ȿ�Ŀ����ĩ���~�pȥ�����~��(zh��n)�䡱�����L(zh��ng)�ڹə�(qu��n)Ͷ�Y�pֵ��(zh��n)�䡱�ȿ�Ŀ���~��ă��~����,�����̶��Y�a(ch��n)���(xi��ng)Ŀ,����(y��ng)����(j��)���̶��Y�a(ch��n)����Ŀ��ĩ���~�pȥ����Ӌ(j��)���f�������̶��Y�a(ch��n)�pֵ��(zh��n)�䡱��Ŀ���~��ă��~����,�����o(w��)���Y�a(ch��n)���(xi��ng)Ŀ,����(y��ng)����(j��)���o(w��)���Y�a(ch��n)����Ŀ��ĩ���~�pȥ����Ӌ(j��)���N(xi��o)�������o(w��)���Y�a(ch��n)�pֵ��(zh��n)�䡱��Ŀ���~��ă��~����,��

5.�C���\(y��n)���������з�����������,�����Y�a(ch��n)ؓ(f��)�����еġ���؛���(xi��ng)Ŀ�������(j��)��ԭ���ϡ�,������(k��)����Ʒ��,����ί�мӹ����Y���������D(zhu��n)���ϡ�,�������ϲ�ُ(g��u)��,������;���Y�������l(f��)����Ʒ��,�������ϳɱ�����ȿ��~��Ŀ��ĩ���~�ķ����R����(sh��),���ٜpȥ����؛���r(ji��)��(zh��n)�䡱��ֿ�Ŀ���~��Ľ��~���С�

؟(z��)�ξ����Ȍ�(xi��)���A

- ��һƪ����(j��)�� 2013������(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)����ԇ��V�������£�

- ��һƪ����(j��)�� 2013������(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)����ԇ��V���ڰ��£�

-

2013��(hu��)Ӌ(j��)�Q(ch��ng)�ϸ��C�k��R��

2014���(hu��)Ӌ(j��)�Q(ch��ng)������(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)����ԇ��V�R��

2013���(hu��)Ӌ(j��)�Q(ch��ng)�ϸ��C�k��

���2013�����(j��)��(hu��)Ӌ(j��)�Q(ch��ng)��ԇ�ϸ��C��(sh��)�I(l��ng)ȡ֪ͨ

�Ϻ��ɽ��^(q��)2013�����(j��)��(hu��)Ӌ(j��)�Q(ch��ng)��ԇ�ϸ��C��(sh��)�I(l��ng)ȡͨ��

- �����a(b��)�����~��(w��)̎��

- 2012���(hu��)Ӌ(j��)�Q(ch��ng)����(j��ng)��(j��)�����A(ch��)��֪�R(sh��)�c(di��n)�R��

- 2012���(hu��)Ӌ(j��)�Q(ch��ng)������(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)����(x��)�}�R��

- 2012���(hu��)Ӌ(j��)�Q(ch��ng)������(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)��֪�R(sh��)�c(di��n)�R��

- ��얹̾���(x��)�R����2012�����(j��)��(hu��)Ӌ(j��)�Q(ch��ng)7�¸���

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)