會(huì)計(jì)賬簿_2021年初級(jí)會(huì)計(jì)《初級(jí)會(huì)計(jì)實(shí)務(wù)》必學(xué)知識(shí)點(diǎn)

即使行動(dòng)導(dǎo)致失敗,,卻也帶來(lái)了學(xué)習(xí)與成長(zhǎng),。初級(jí)會(huì)計(jì)考試涉及到很多基礎(chǔ)知識(shí)點(diǎn),把這些知識(shí)點(diǎn)牢牢掌握是通關(guān)的秘訣,。下面小編帶來(lái)《初級(jí)會(huì)計(jì)實(shí)務(wù)》的必學(xué)知識(shí)點(diǎn),,快隨小編一起認(rèn)真學(xué)習(xí)吧,!

2021年初級(jí)會(huì)計(jì)《初級(jí)會(huì)計(jì)實(shí)務(wù)》必學(xué)知識(shí)點(diǎn)匯總

2021年初級(jí)會(huì)計(jì)《初級(jí)會(huì)計(jì)實(shí)務(wù)》必學(xué)知識(shí)點(diǎn)匯總

實(shí)務(wù)考點(diǎn)")

會(huì)計(jì)賬簿

一,、會(huì)計(jì)賬簿概述

會(huì)計(jì)賬簿,,簡(jiǎn)稱賬簿,是指由一定格式的賬頁(yè)組成的,,以經(jīng)過(guò)審核的會(huì)計(jì)憑證為依據(jù),,全面,、系統(tǒng),、連續(xù)地記錄各項(xiàng)經(jīng)濟(jì)業(yè)務(wù)和會(huì)計(jì)事項(xiàng)的簿籍,。

1.會(huì)計(jì)賬簿的基本內(nèi)容

項(xiàng)目 | 具體內(nèi)容 |

封面 | 主要用來(lái)標(biāo)明賬簿的名稱,,如總分類賬,、各種明細(xì)分類賬,、庫(kù)存現(xiàn)金日記賬、銀行存款日記賬等 |

扉頁(yè) | 主要用來(lái)列明會(huì)計(jì)賬簿的使用信息,,如科目索引,、賬簿啟用和經(jīng)管人員一覽表等 |

賬頁(yè) | 是賬簿用來(lái)記錄經(jīng)濟(jì)業(yè)務(wù)的主要載體,包括賬戶的名稱,、日期欄,、憑證種類和編號(hào)欄、摘要欄,、金額欄,,以及總頁(yè)次和分戶頁(yè)次等基本內(nèi)容 |

2.會(huì)計(jì)賬簿的種類

(1)按用途分類。

種類名稱 | 基本概念 | 適用舉例 |

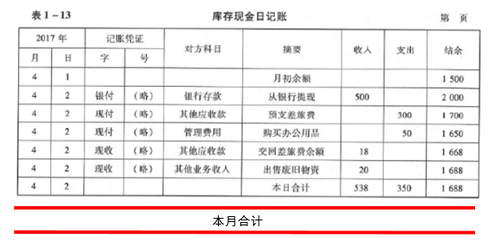

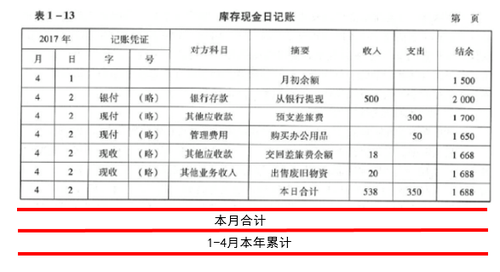

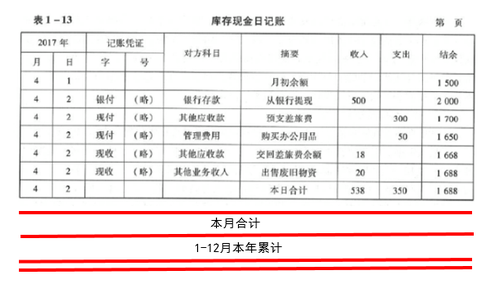

序時(shí)賬簿 | 又稱日記賬,,是按照經(jīng)濟(jì)業(yè)務(wù)發(fā)生時(shí)間的先后順序逐日,、逐筆登記的賬簿 | 庫(kù)存現(xiàn)金日記賬和銀行存款日記賬 |

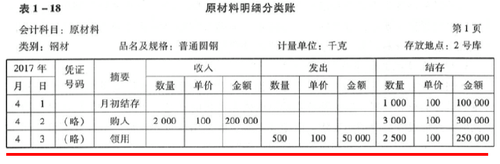

分類賬簿 | 是會(huì)計(jì)賬簿的主體,也是編制財(cái)務(wù)報(bào)表的主要依據(jù),。 分類賬簿按其反映經(jīng)濟(jì)業(yè)務(wù)的詳略程度,,可分為總分類賬簿和明細(xì)分類賬簿。 總分類賬簿通常采用三欄式 明細(xì)分類賬簿可采用的格式主要有三欄式明細(xì)賬,、多欄式明細(xì)賬,、數(shù)量金額式明細(xì)賬 | 總分類賬簿:應(yīng)收賬款總賬 明細(xì)分類賬簿:原材料明細(xì)賬 |

備查賬簿 | 又稱輔助登記簿或補(bǔ)充登記簿,是對(duì)某些在序時(shí)賬簿和分類賬簿中未能記載或記載不全的經(jīng)濟(jì)業(yè)務(wù)進(jìn)行補(bǔ)充登記的賬簿 | 租入固定資產(chǎn)登記簿,、代管商品物資登記簿 |

(2)按賬頁(yè)格式分類,。

種類名稱 | 適用舉例 |

三欄式賬簿 | 日記賬、總賬以及資本,、債權(quán),、債務(wù)明細(xì)賬 |

多欄式賬簿 | 收入、成本,、費(fèi)用明細(xì)賬 |

數(shù)量金額式賬簿 | 原材料,、庫(kù)存商品等明細(xì)賬 |

(3)按外形特征分類。

種類名稱 | 優(yōu)點(diǎn) | 缺點(diǎn) | 適用舉例 |

訂本式 賬簿 | 能避免賬頁(yè)散失和防止抽換賬頁(yè) | 不能準(zhǔn)確為各賬戶預(yù)留賬頁(yè) | 總分類賬,、庫(kù)存現(xiàn)金日記賬和銀行存款日記賬 |

活頁(yè)式 賬簿 | 記賬時(shí)可以根據(jù)實(shí)際需要,,隨時(shí)將空白賬頁(yè)裝入賬簿,或抽去不需要的賬頁(yè),,便于分工記賬 | 如果管理不善,,可能會(huì)造成賬頁(yè)散失或故意抽換賬頁(yè) | 明細(xì)分類賬 |

卡片式 賬簿 | 一般只對(duì)固定資產(chǎn)的核算采用卡片賬形式,,也有少數(shù)企業(yè)在材料核算中使用材料卡片 | ||

二、會(huì)計(jì)賬簿的啟用與登記要求

啟用會(huì)計(jì)賬簿時(shí),,應(yīng)當(dāng)在賬簿封面上寫明單位名稱和賬簿名稱,,并在賬簿扉頁(yè)上附啟用表。

啟用訂本式賬簿應(yīng)當(dāng)從第一頁(yè)到最后一頁(yè)順序編定頁(yè)數(shù),,不得跳頁(yè),、缺號(hào)。

使用活頁(yè)式賬簿應(yīng)當(dāng)按賬戶順序編號(hào),,并須定期裝訂成冊(cè),,裝訂后再按實(shí)際使用的賬頁(yè)順序編定頁(yè)碼,另加目錄以便于記明每個(gè)賬戶的名稱和頁(yè)次,。

三,、會(huì)計(jì)賬簿的格式與登記方法

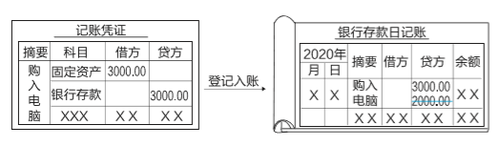

1.日記賬的格式與登記方法

日記賬,是按照經(jīng)濟(jì)業(yè)務(wù)發(fā)生或完成的時(shí)間先后順序逐日逐筆進(jìn)行登記的賬簿,。

賬簿名稱 | 登記方法 | 適用賬簿類型 |

庫(kù)存現(xiàn)金日記賬 | (1)三欄式庫(kù)存現(xiàn)金日記賬由出納人員根據(jù)庫(kù)存現(xiàn)金收款憑證,、庫(kù)存現(xiàn)金付款憑證和銀行存款付款憑證,按照業(yè)務(wù)發(fā)生時(shí)間的先后順序逐日逐筆登記 (2)每日終了,,結(jié)出收支合計(jì)和余額,,與庫(kù)存現(xiàn)金核對(duì) | 主要為三欄式 |

銀行存款日記賬 | (1)銀行存款日記賬應(yīng)按企業(yè)在銀行開立的賬戶和幣種分別設(shè)置,每個(gè)銀行賬戶設(shè)置一本日記賬 由出納人員根據(jù)與銀行存款收付業(yè)務(wù)有關(guān)的記賬憑證,,按時(shí)間先后順序逐日逐筆進(jìn)行登記[銀收,、銀付、現(xiàn)付] (2)每日結(jié)出存款余額 | 可以采用三欄式,,也可以采用多欄式 |

【歷年考核要點(diǎn)】

庫(kù)存現(xiàn)金日記賬和銀行存款日記賬的登記方法,。

2.總分類賬的格式與登記方法

總分類賬是按照總分類賬戶分類登記以提供總括會(huì)計(jì)信息的賬簿。最常用的格式為三欄式,。

總分類賬的登記方法因登記的依據(jù)不同而有所不同,。

經(jīng)濟(jì)業(yè)務(wù)少的小型單位的總分類賬,可以根據(jù)記賬憑證逐筆登記

經(jīng)濟(jì)業(yè)務(wù)多的大中型單位的總分類賬,,可以根據(jù)記賬憑證匯總表(又稱科目匯總表)或匯總記賬憑證等定期登記,。

3.明細(xì)分類賬的格式與登記方法(略)

4.總分類賬與明細(xì)分類賬的平行登記

平行登記,是指對(duì)所發(fā)生的每項(xiàng)經(jīng)濟(jì)業(yè)務(wù)都要以會(huì)計(jì)憑證為依據(jù),,一方面記入有關(guān)總分類賬戶,,另一方面記入所轄明細(xì)分類賬戶的方法。

總分類賬戶與明細(xì)分類賬戶平行登記的要點(diǎn)包括:方向相同,、期間一致,、金額相等。

四,、對(duì)賬與結(jié)賬

1.對(duì)賬

對(duì)賬,,是對(duì)賬簿記錄所進(jìn)行的核對(duì),。

對(duì)賬一般分為賬證核對(duì)、賬賬核對(duì),、賬實(shí)核對(duì),。

項(xiàng)目 | 具體內(nèi)容 | |

賬證核對(duì) | 是指將賬簿記錄與會(huì)計(jì)憑證核對(duì),核對(duì)賬簿記錄與原始憑證,、記賬憑證的時(shí)間,、憑證字號(hào),、內(nèi)容,、金額等是否一致,記賬方向是否相符,,做到賬證相符 | |

賬賬核對(duì) | ①總分類賬簿之間的核對(duì) | 依據(jù):按照“資產(chǎn)=負(fù)債+所有者權(quán)益”這一會(huì)計(jì)等式和“有借必有貸,,借貸必相等”的記賬規(guī)則 |

②總分類賬簿與所轄明細(xì)分類賬簿之間的核對(duì) | 依據(jù):總分類賬各賬戶的期末余額=其所轄各明細(xì)分類賬的期末余額之和 | |

③總分類賬簿與序時(shí)賬簿之間的核對(duì) | 依據(jù):庫(kù)存現(xiàn)金總賬的期末余額=庫(kù)存現(xiàn)金日記賬的期末余額 銀行存款總賬的期末余額=銀行存款日記賬的期末余額 | |

④明細(xì)分類賬簿之間的核對(duì) | 核對(duì)方法:一般是由財(cái)產(chǎn)物資保管部門或使用部門定期編制收發(fā)結(jié)存匯總表報(bào)會(huì)計(jì)機(jī)構(gòu)核對(duì) | |

賬實(shí)核對(duì) | ①庫(kù)存現(xiàn)金日記賬賬面余額與現(xiàn)金實(shí)際庫(kù)存數(shù)逐日核對(duì)是否相符 ②銀行存款日記賬賬面余額與銀行對(duì)賬單余額定期核對(duì)是否相符 ③各項(xiàng)財(cái)產(chǎn)物資明細(xì)賬賬面余額與財(cái)產(chǎn)物資實(shí)有數(shù)額定期核對(duì)是否相符 ④有關(guān)債權(quán)債務(wù)明細(xì)賬賬面余額與對(duì)方單位債權(quán)債務(wù)賬面記錄核對(duì)是否相符 | |

2.結(jié)賬

結(jié)賬是將賬簿記錄定期結(jié)算清楚的會(huì)計(jì)工作。結(jié)賬的內(nèi)容通常包括兩個(gè)方面:

一是結(jié)清各種損益類賬戶,,據(jù)以計(jì)算確定本期利潤(rùn),;

二是結(jié)出各資產(chǎn)、負(fù)債和所有者權(quán)益賬戶的本期發(fā)生額合計(jì)和期末余額,。

明細(xì)賬:

【提示1】月末結(jié)賬時(shí),,只需要在最后一筆經(jīng)濟(jì)業(yè)務(wù)記錄下通欄劃單紅線,不需要再次結(jié)計(jì)余額,。

(不結(jié)余額,,本月合計(jì),本年累計(jì)1-11月)

【提示2】12月末的“本年累計(jì)”就是全年累計(jì)發(fā)生額,,全年累計(jì)發(fā)生額下通欄劃雙紅線,。

(1)對(duì)不需按月結(jié)計(jì)本期發(fā)生額的賬戶,如各項(xiàng)應(yīng)收,、應(yīng)付款明細(xì)賬和各項(xiàng)財(cái)產(chǎn)物資明細(xì)賬等,,每次記賬以后,都要隨時(shí)結(jié)出余額,,每月最后一筆余額是月末余額,。月末結(jié)賬時(shí),只需要在最后一筆經(jīng)濟(jì)業(yè)務(wù)記錄下面通欄劃單紅線,,不需要再次結(jié)計(jì)余額,。

(2)庫(kù)存現(xiàn)金、銀行存款日記賬和需要按月結(jié)計(jì)發(fā)生額的收入,、費(fèi)用等明細(xì)賬,,每月結(jié)賬時(shí),要在最后一筆經(jīng)濟(jì)業(yè)務(wù)記錄下面通欄劃單紅線,,結(jié)出本月發(fā)生額和余額,,在摘要欄內(nèi)注明“本月合計(jì)”字樣,,并在下面通欄劃單紅線。

(3)對(duì)于需要結(jié)計(jì)本年累計(jì)發(fā)生額的明細(xì)賬戶,,每月結(jié)賬時(shí),,應(yīng)在“本月合計(jì)”行下結(jié)出自年初起至本月末止的累計(jì)發(fā)生額,登記在月份發(fā)生額下面,,在摘要欄內(nèi)注明“本年累計(jì)”字樣,,并在下面通欄劃單紅線。

12月末的“本年累計(jì)”就是全年累計(jì)發(fā)生額,,全年累計(jì)發(fā)生額下面通欄劃雙紅線,。

總賬賬戶:

總賬賬戶平時(shí)只需結(jié)出月末余額。

年終結(jié)賬時(shí),,為總括反映全年各項(xiàng)資金運(yùn)動(dòng)情況的全貌,,核對(duì)賬目,要將所有總賬賬戶結(jié)出全年發(fā)生額和年末余額,,在摘要欄內(nèi)注明“本年合計(jì)”字樣,,并在合計(jì)數(shù)下面通欄劃雙紅線。

【提示3】年度終了結(jié)賬時(shí),,在摘要欄注明“結(jié)轉(zhuǎn)下年”字樣,;在下一會(huì)計(jì)年度新建有關(guān)賬戶的第一行余額欄內(nèi)填寫上年結(jié)轉(zhuǎn)的余額,并在摘要欄注明“上年結(jié)轉(zhuǎn)”字樣,。

五,、錯(cuò)賬更正的方法

錯(cuò)賬更正的方法一般有劃線更正法、紅字更正法和補(bǔ)充登記法三種,。

1.劃線更正法

在結(jié)賬前發(fā)現(xiàn)賬簿記錄有文字或數(shù)字錯(cuò)誤,,而記賬憑證沒(méi)有錯(cuò)誤,應(yīng)當(dāng)采用劃線更正法,。

【提示】記賬憑證中的文字或數(shù)字發(fā)生錯(cuò)誤,,在尚未過(guò)賬前,也可用劃線更正法更正,。

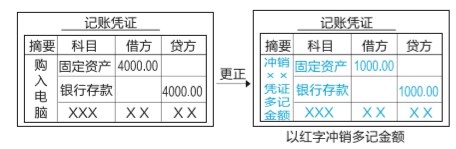

2.紅字更正法:適用于兩種情形

①記賬后發(fā)現(xiàn)記賬憑證中應(yīng)借,、應(yīng)貸會(huì)計(jì)科目有錯(cuò)誤所引起的記賬錯(cuò)誤;

更正方法:①記賬后發(fā)現(xiàn)記賬憑證科目錯(cuò)誤的,,如下圖所示更正記賬憑證,,并據(jù)以分別用紅字和藍(lán)字登記入賬。

②記賬后發(fā)現(xiàn)記賬憑證和賬簿記錄中應(yīng)借,、應(yīng)貸會(huì)計(jì)科目無(wú)誤,,只是所記金額大于應(yīng)記金額所引起的記賬錯(cuò)誤。

更正方法:②記賬憑證與賬簿記錄科目無(wú)誤,,金額多記的,,如下圖所示更正記賬憑證,,并據(jù)以用紅字登記入賬。

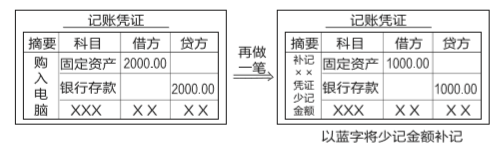

3.補(bǔ)充登記法

適用情形:記賬后發(fā)現(xiàn)記賬憑證和賬簿記錄中應(yīng)借,、應(yīng)貸會(huì)計(jì)科目無(wú)誤,,只是所記金額小于應(yīng)記金額時(shí),應(yīng)當(dāng)采用補(bǔ)充登記法,。

更正方法:如下圖所示,,更正記賬憑證,并據(jù)以用藍(lán)字登記入賬,。

錯(cuò)賬更正與“醫(yī)生瞧病”

1.錯(cuò)賬更正就像醫(yī)生給病人看病,,如果只是皮外傷,即記賬憑證無(wú)誤,,只是過(guò)賬時(shí)發(fā)生錯(cuò)誤,,涂點(diǎn)藥就可以了,,這就是劃線更正法,。

2.如果傷筋動(dòng)骨,即記賬憑證上借貸科目寫錯(cuò)了,,那就要?jiǎng)邮中g(shù)了,,比如換個(gè)心臟,先切除舊的再換一個(gè)新的,,這就是紅字更正法,,當(dāng)然,如果憑證上的金額多記了,,也需要通過(guò)手術(shù)即紅字更正法進(jìn)行切割,。

3.如果憑證上金額少記了,那吃點(diǎn)營(yíng)養(yǎng)品補(bǔ)補(bǔ)身子就行了,,這就是補(bǔ)充登記法,。

【歷年考核要點(diǎn)】

三種更正方法的適用范圍及實(shí)際案例應(yīng)用。

【解題思路】

錯(cuò)賬情形 | 更正方法 | ||

結(jié)賬前,,憑證正確,,賬簿錯(cuò)誤 | 劃線更正法 | ||

記賬后,憑證錯(cuò)誤導(dǎo)致賬簿錯(cuò)誤 | 會(huì)計(jì)科目錯(cuò)誤 | 紅字更正法 | |

金額錯(cuò)誤 | 多記 | ||

少記 | 補(bǔ)充登記法 | ||

我對(duì)你的愛(ài),,即使用光世上所有的記賬憑證,,都無(wú)法描述;

情意綿綿,,點(diǎn)點(diǎn)滴滴,,都記錄在我的日記賬里,

如果把這些數(shù)不清的,,代表愛(ài)的明細(xì)賬,,匯總成總賬的話,,只能用三個(gè)字來(lái)概括,

那就是---我愛(ài)你

如果非得給它加個(gè)期限的話,,我想應(yīng)該是永續(xù)盤存制

注:以上《初級(jí)會(huì)計(jì)實(shí)務(wù)》學(xué)習(xí)內(nèi)容選自東奧名師肖磊榮老師授課講義

(本文為東奧會(huì)計(jì)在線原創(chuàng)文章,,僅供考生學(xué)習(xí)使用,禁止任何形式的轉(zhuǎn)載)

精選推薦

相關(guān)文章

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)