¢|ŖW╩ūĒō(y©©)

¢|ŖW╩ūĒō(y©©)

│§╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)┬ÜĘQ

¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ >> │§╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)┬ÜĘQ >> │§╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤) >> š²╬─

╦∙ėąš▀ÖÓ(qu©ón)ęµūāäė(d©░ng)▒Ē║═ĮY(ji©”)śŗ(g©░u)

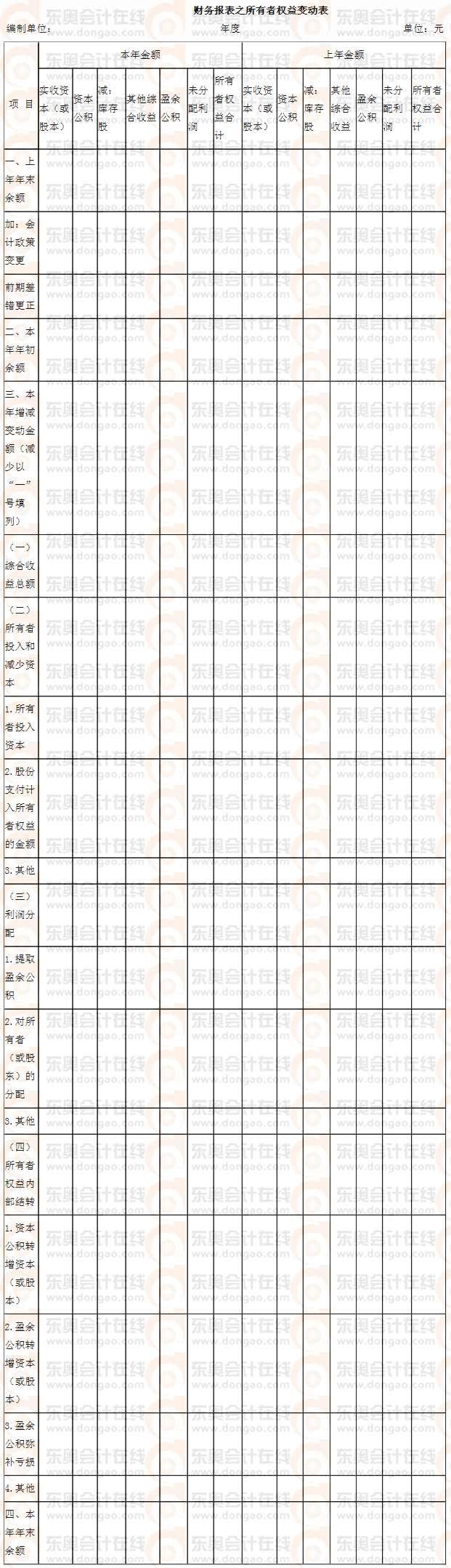

ĪĪĪĪĪŠąĪŠÄĪ░▌▒▐┬Ī▒Ī┐▒ŠŲ¬×ķ2015ĪČ│§╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘĄ┌Ų▀š┬Ė▀Ņl┐╝³c(di©Żn)Ż║╦∙ėąš▀ÖÓ(qu©ón)ęµūāäė(d©░ng)▒ĒĄ─Ė┼╩÷║═ĮY(ji©”)śŗ(g©░u),ĪŻ

ĪĪ╦∙ėąš▀ÖÓ(qu©ón)ęµūāäė(d©░ng)▒ĒĄ─Ė┼╩÷║═ĮY(ji©”)śŗ(g©░u)

ĪĪĪĪĪŠ┐╝ŪķĘų╬÷Ī┐

ĪĪĪĪ┐╝ŅlŻ║Ī’

ĪĪĪĪ2013─ĻČÓ▀xŅ}

ĪĪĪĪĪŠ╦∙ī┘š┬╣Ø(ji©”)Ī┐Ż║

ĪĪĪĪ▒Šų¬ūR(sh©¬)³c(di©Żn)ī┘ė┌ĪČ│§╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘĄ┌Ų▀š┬žö(c©ói)äš(w©┤)ł¾(b©żo)ĖµĄ┌╬Õ╣Ø(ji©”)╦∙ėąš▀ÖÓ(qu©ón)ęµūāäė(d©░ng)▒ĒĄ─ā╚(n©©i)╚▌

ĪĪĪĪĪŠŽÓĻP(gu©Īn)┐╝³c(di©Żn)═©Ī┐Ż║

ĪĪĪĪ2015─ĻĪČ│§╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘ┐╝³c(di©Żn)═©Ż║╦∙ėąš▀ÖÓ(qu©ón)ęµūāäė(d©░ng)▒ĒĄ─ā╚(n©©i)╚▌║═ĮY(ji©”)śŗ(g©░u)

ĪĪĪĪĪŠĖ▀Ņl┐╝³c(di©Żn)Ī┐Ż║╦∙ėąš▀ÖÓ(qu©ón)ęµūāäė(d©░ng)▒ĒĄ─Ė┼╩÷║═ĮY(ji©”)śŗ(g©░u)

ĪĪĪĪę╗,Īó╦∙ėąš▀ÖÓ(qu©ón)ęµūāäė(d©░ng)▒ĒĖ┼╩÷

ĪĪĪĪ╦∙ėąš▀ÖÓ(qu©ón)ęµūāäė(d©░ng)▒Ē╩ŪĘ┤ė│śŗ(g©░u)│╔╦∙ėąš▀ÖÓ(qu©ón)굥─Ė„ĮM│╔▓┐Ęų«ö(d©Īng)Ų┌Ą─į÷£pūāäė(d©░ng)ŪķørĄ─ł¾(b©żo)▒ĒĪŻ

ĪĪĪĪ╦∙ėąš▀ÖÓ(qu©ón)ęµūāäė(d©░ng)▒Ēæ¬(y©®ng)«ö(d©Īng)╚½├µĘ┤ė│ę╗Č©Ģr(sh©¬)Ų┌╦∙ėąš▀ÖÓ(qu©ón)ęµūāäė(d©░ng)Ą─Ūķør,Ż¼▓╗āH░³└©╦∙ėąš▀ÖÓ(qu©ón)ęµ┐é┴┐Ą─į÷£pūāäė(d©░ng)Ż¼▀Ć░³└©╦∙ėąš▀ÖÓ(qu©ón)ęµį÷£pūāäė(d©░ng)Ą─ųžę¬ĮY(ji©”)śŗ(g©░u)ąįą┼ŽóŻ¼╠žäe╩Ūę¬Ę┤ė│ų▒Įėėŗ(j©¼)╚ļ╦∙ėąš▀ÖÓ(qu©ón)굥─└¹Ą├║═ōp╩¦Ż¼ūīł¾(b©żo)▒Ē╩╣ė├š▀£╩(zh©│n)┤_└ĒĮŌ╦∙ėąš▀ÖÓ(qu©ón)ęµį÷£pūāäė(d©░ng)Ą─Ė∙į┤,ĪŻ

ĪĪĪĪČ■Īó╦∙ėąš▀ÖÓ(qu©ón)ęµūāäė(d©░ng)▒ĒĄ─ĮY(ji©”)śŗ(g©░u)

ĪĪĪĪį┌╦∙ėąš▀ÖÓ(qu©ón)ęµūāäė(d©░ng)▒Ē╔Ž,Ż¼Ų¾śI(y©©)ų┴╔┘æ¬(y©®ng)«ö(d©Īng)å╬¬Ü(d©▓)┴ą╩ŠĘ┤ė│Ž┬┴ąą┼ŽóĄ─ĒŚ(xi©żng)─┐Ż║(1)ŠC║Ž╩šęµ┐éŅ~(2)Ģ■(hu©¼)ėŗ(j©¼)š■▓▀ūāĖ³║═▓ŅÕe(cu©░)Ė³š²Ą─└█Ęeė░ĒæĮŅ~;(3)╦∙ėąš▀═Č╚ļ┘Y▒Š║═Ž“╦∙ėąš▀Ęų┼õ└¹ØÖ(r©┤n)Ą╚;(4)╠ß╚ĪĄ─ė»ėÓ╣½Ęe;(5)īŹ(sh©¬)╩š┘Y▒Š,Īó┘Y▒Š╣½ĘeĪóė»ėÓ╣½Ęe,Īó╬┤Ęų┼õ└¹ØÖ(r©┤n)Ą─Ų┌│§Ų┌─®ėÓŅ~╝░Ųõš{(di©żo)╣Ø(ji©”)Ūķør,ĪŻ¢| ŖW│§╝ē(j©¬)Ö┌─┐Š½▀xĖÕ╝■ĪŻ

ĪĪĪĪ╦∙ėąš▀ÖÓ(qu©ón)ęµūāäė(d©░ng)▒ĒęįŠžĻćĄ─ą╬╩Į┴ą╩ŠŻ║ę╗ĘĮ├µ,Ż¼┴ą╩Šī¦(d©Żo)ų┬╦∙ėąš▀ÖÓ(qu©ón)ęµūāäė(d©░ng)Ą─Į╗ęū╗“╩┬ĒŚ(xi©żng),Ż¼╝┤╦∙ėąš▀ÖÓ(qu©ón)ęµūāäė(d©░ng)Ą─üĒ(l©ói)į┤Ż¼ī”(du©¼)ę╗Č©Ģr(sh©¬)Ų┌╦∙ėąš▀ÖÓ(qu©ón)굥─ūāäė(d©░ng)Ūķør▀M(j©¼n)ąą╚½├µĘ┤ė│;┴Ēę╗ĘĮ├µ,Ż¼░┤šš╦∙ėąš▀ÖÓ(qu©ón)ęµĖ„ĮM│╔▓┐Ęų(╝┤īŹ(sh©¬)╩š┘Y▒Š,Īó┘Y▒Š╣½ĘeĪóŲõ╦¹ŠC║Ž╩šęµ,Īóė»ėÓ╣½Ęe,Īó╬┤Ęų┼õ└¹ØÖ(r©┤n)║═Äņ(k©┤)┤µ╣╔)┴ą╩ŠĮ╗ęū╗“╩┬ĒŚ(xi©żng)ī”(du©¼)╦∙ėąš▀ÖÓ(qu©ón)ęµĖ„▓┐ĘųĄ─ė░ĒæĪŻ

ĪĪĪĪŽÓĻP(gu©Īn)═Ų╦]Ż║

ĪĪĪĪ2015─Ļ│§╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)┬ÜĘQ┐╝įćĪČ│§╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘ┐╝³c(di©Żn)═©

ž¤(z©”)╚╬ŠÄ▌ŗŻ║▌▒▐┬

- ╔Žę╗Ų¬│§╝ē(j©¬)Ż║ 2015ĪČ│§╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘĄ┌Ų▀š┬Ė▀Ņl┐╝³c(di©Żn)Ż║¼F(xi©żn)Į┴„┴┐▒Ē

- Ž┬ę╗Ų¬│§╝ē(j©¬)Ż║ 2015─ĻĪČ│§╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘĖ▀Ņl┐╝³c(di©Żn)Ż║╦∙ėąš▀ÖÓ(qu©ón)ęµūāäė(d©░ng)▒ĒĄ─ŠÄųŲ

-

2016─Ļ│§╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)┬ÜĘQ┐╝įćų¬ūR(sh©¬)³c(di©Żn)ģR┐é(7.22)

2016─Ļ│§╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)┬ÜĘQ┐╝įćų¬ūR(sh©¬)³c(di©Żn)ģR┐é(7.22)

2016─ĻĪČ│§╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘŠÜ┴Ģ(x©¬)Ż║╔·«a(ch©Żn)╣żĢr(sh©¬)▒╚└²Ęų┼õĘ©

2016─ĻĪČ│§╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘŠÜ┴Ģ(x©¬)Ż║į┌«a(ch©Żn)ŲĘ╝s«ö(d©Īng)«a(ch©Żn)┴┐

2016─ĻĪČ│§╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘŠÜ┴Ģ(x©¬)Ż║«a(ch©Żn)ŲĘĄ─│╔▒Š

- š■Ė«ča(b©│)ų·Ą─┘~äš(w©┤)╠Ä└Ē

- 2012─ĻĢ■(hu©¼)ėŗ(j©¼)┬ÜĘQĪČĮø(j©®ng)Ø·(j©¼)Ę©╗∙ĄA(ch©│)ĪĘų¬ūR(sh©¬)³c(di©Żn)ģR┐é

- 2012─ĻĢ■(hu©¼)ėŗ(j©¼)┬ÜĘQĪČ│§╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘ┴Ģ(x©¬)Ņ}ģR┐é

- 2012─ĻĢ■(hu©¼)ėŗ(j©¼)┬ÜĘQĪČ│§╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘų¬ūR(sh©¬)³c(di©Żn)ģR┐é

- ĪŠņ¢╣╠ŠÜ┴Ģ(x©¬)ģR┐éĪ┐2012─Ļ│§╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)┬ÜĘQ7į┬Ė³ą┬

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)