�|�W���

�|�W���

����(j��)��(hu��)Ӌ(j��)�Q

�|�W��(hu��)Ӌ(j��)�ھ� >> ����(j��)��(hu��)Ӌ(j��)�Q >> ����(j��)��(hu��)Ӌ(j��)��(sh��)��(w��) >> ����

������С����ݱ�¡�����ƪ��2015������(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)�������¸��l���c(di��n)���Y�a(ch��n)ؓ(f��)�����ĽY(ji��)��(g��u)��

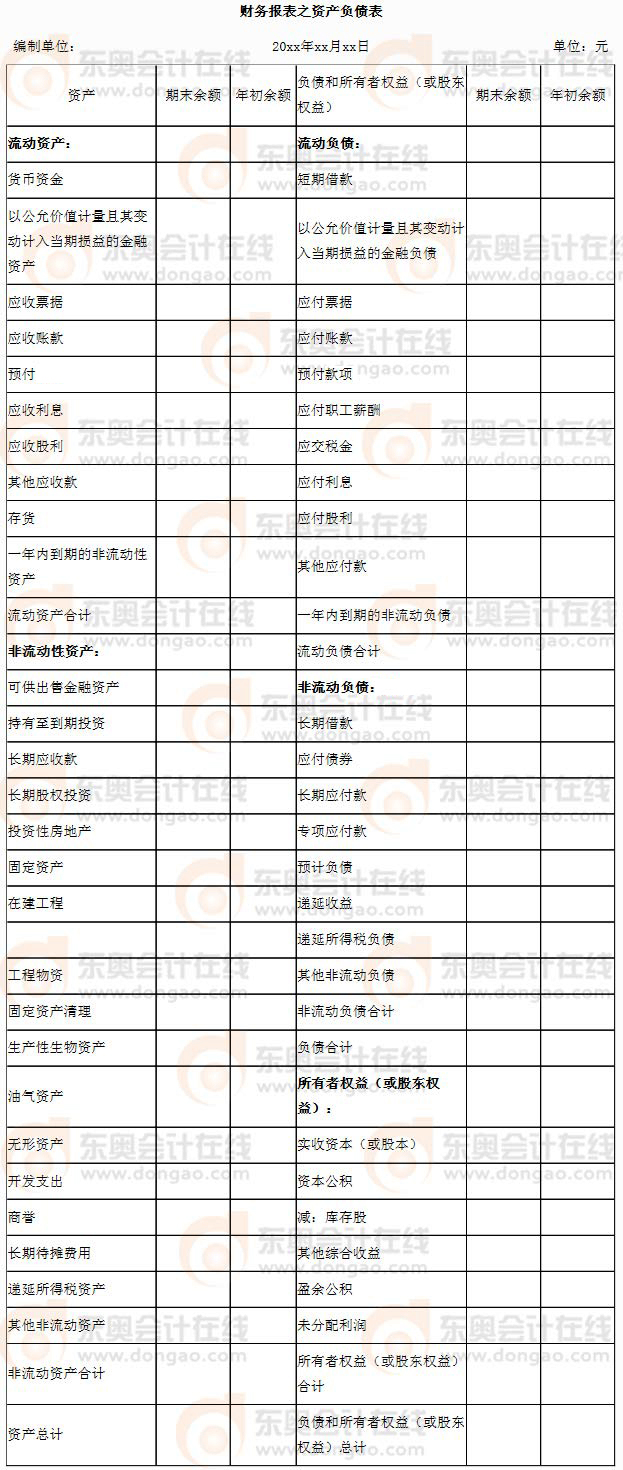

���Y�a(ch��n)ؓ(f��)�����ĽY(ji��)��(g��u)

���������������

�������l����

����2015����ӆ�̲�

�����������¹�(ji��)����

������֪�R(sh��)�c(di��n)���ڡ�����(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)��������ؔ(c��i)��(w��)��(b��o)��ڶ���(ji��)�Y�a(ch��n)ؓ(f��)�����ă�(n��i)��

���������P(gu��n)���c(di��n)ͨ����

����2015�꡶����(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)�����c(di��n)ͨ���Y�a(ch��n)ؓ(f��)�����ĽY(ji��)��(g��u)

���������l���c(di��n)�����Y�a(ch��n)ؓ(f��)�����ĽY(ji��)��(g��u)

�����҇���I(y��)���Y�a(ch��n)ؓ(f��)���������~��ʽ�Y(ji��)��(g��u),���~��ʽ�Y�a(ch��n)ؓ(f��)���������҃ɷ�,�����Y�a(ch��n)�(xi��ng)Ŀ�����w���Y�a(ch��n)������(d��ng)�Դ�С����,������(d��ng)�Դ���Y�a(ch��n)�硰؛���Y��,�����Թ��ʃr(ji��)ֵӋ(j��)������׃��(d��ng)Ӌ(j��)�뮔(d��ng)�ړp��Ľ����Y�a(ch��n)��������ǰ�棬����(d��ng)��С���Y�a(ch��n)�硰�L(zh��ng)�ڹə�(qu��n)Ͷ�Y��,�����̶��Y�a(ch��n)�������ں���,��

�����ҷ���ؓ(f��)���������ߙ�(qu��n)���(xi��ng)Ŀ��һ�㰴Ҫ���僔�r(sh��)�g���Ⱥ�������У������ڽ�,������(y��ng)��Ʊ��(j��)��,������(y��ng)���~�����Ҫ��һ���ԃ�(n��i)�����L(zh��ng)��һ���һ��(g��)�����I�I(y��)���ڃ�(n��i)��߀������(d��ng)ؓ(f��)������ǰ�棬���L(zh��ng)�ڽ�����һ�����ϲ��胔߀�ķ�����(d��ng)ؓ(f��)���������g,������I(y��)����֮ǰ����Ҫ��߀�������ߙ�(qu��n)���(xi��ng)Ŀ���ں���,��

�����~��ʽ�Y�a(ch��n)ؓ(f��)�����е��Y�a(ch��n)���(xi��ng)Ŀ�ĺ�Ӌ(j��)����ؓ(f��)���������ߙ�(qu��n)����(xi��ng)Ŀ�ĺ�Ӌ(j��)�����Y�a(ch��n)ؓ(f��)�������ҷ�ƽ��,�����,��ͨ�^�~��ʽ�Y�a(ch��n)ؓ(f��)���������Է�ӳ�Y�a(ch��n),��ؓ(f��)��,�������ߙ�(qu��n)��֮�g�ă�(n��i)���P(gu��n)ϵ�������Y�a(ch��n)=ؓ(f��)��+�����ߙ�(qu��n)�桱,��

�����҇���I(y��)�Y�a(ch��n)ؓ(f��)������ʽ���±���ʾ,��

�������P(gu��n)���]��

����2015�����(j��)��(hu��)Ӌ(j��)�Q��ԇ������(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)�����M(f��i)ԇ

����2015�����(j��)��(hu��)Ӌ(j��)�Q��ԇ������(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)�����c(di��n)ͨ

؟(z��)�ξ���ݱ��

- ��һƪ����(j��)�� 2015�꡶����(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)�����l���c(di��n)���Y�a(ch��n)ؓ(f��)��������

- ��һƪ����(j��)�� 2015�꡶����(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)�����l���c(di��n)���Y�a(ch��n)ؓ(f��)�����(xi��ng)Ŀ�����з���

-

2016�����(j��)��(hu��)Ӌ(j��)�Q��ԇ֪�R(sh��)�c(di��n)�R��(7.22)

2016�����(j��)��(hu��)Ӌ(j��)�Q��ԇ֪�R(sh��)�c(di��n)�R��(7.22)

2016�꡶����(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)������(x��)�����a(ch��n)���r(sh��)�������䷨

2016�꡶����(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)������(x��)���ڮa(ch��n)Ʒ�s��(d��ng)�a(ch��n)��

2016�꡶����(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)������(x��)���a(ch��n)Ʒ�ijɱ�

- �����a(b��)�����~��(w��)̎��

- 2012���(hu��)Ӌ(j��)�Q����(j��ng)��(j��)�����A(ch��)��֪�R(sh��)�c(di��n)�R��

- 2012���(hu��)Ӌ(j��)�Q������(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)����(x��)�}�R��

- 2012���(hu��)Ӌ(j��)�Q������(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)��֪�R(sh��)�c(di��n)�R��

- ��얹̾���(x��)�R����2012�����(j��)��(hu��)Ӌ(j��)�Q7�¸���

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)