�|�W���

�|�W���

������Ӌ�Q

�|�W��Ӌ�ھ� >> ������Ӌ�Q >> ������Ӌ����(w��) >> ����

�������|�WС����2015�������Ӌ�Q��ԇ����ǰ��5��16����20��,��ȫ�����؈����r�gҲ��m(x��)������,��2015�������Ӌ�Q��ԇ�ČW(xu��)�T�����ԅ���ȫ��2015�������Ӌ�Q��ԇ�����r�g�R��,�����M��һЩ�A(y��)��(x��)֪�R�c�ČW(xu��)��(x��)����ƪ������2015�꡶������Ӌ����(w��)���A(y��)��(x��)��֪�R�c�������ߙ�(qu��n)��׃�ӱ��ĽY(ji��)��(g��u),��

����2015�꡶������Ӌ����(w��)���A(y��)��(x��)֪�R�c�������ߙ�(qu��n)��׃�ӱ��ĽY(ji��)��(g��u)

������֪�R�c���P(gu��n)��(n��i)�ݡ�

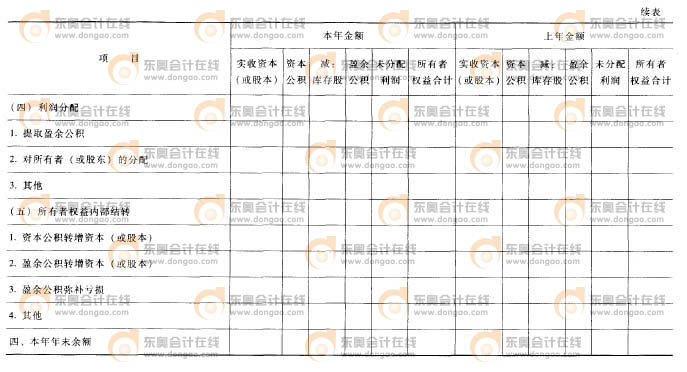

����2015�꡶������Ӌ����(w��)�����P(gu��n)���cͨ�������ߙ�(qu��n)��׃�ӱ��ă�(n��i)�ݺͽY(ji��)��(g��u) �c������>>

�����������ߙ�(qu��n)��׃�ӱ���,����I(y��)���ّ�(y��ng)���Ϊ���ʾ��ӳ������Ϣ���Ŀ����1������������2��ֱ��Ӌ�������ߙ�(qu��n)������ú͓pʧ�Ŀ���係�~,����3����Ӌ����׃���Ͳ��e�������۷eӰ푽��~,����4��������Ͷ���Y�����������߷��������ȣ���5����ȡ��ӯ��e,����6�������Y��,���Y�����e��ӯ��e��δ�����������ڳ���ĩ���~�����{(di��o)��(ji��)��r,�����������ߙ�(qu��n)��׃�ӱ��Ծ�ꇵ���ʽ��ʾ��һ����,����ʾ��(d��o)�������ߙ�(qu��n)��׃�ӵĽ�����헣��������ߙ�(qu��n)��׃�ӵā�Դ,����һ���r�������ߙ�(qu��n)���׃����r�M��ȫ�淴ӳ,����һ���棬���������ߙ�(qu��n)����M�ɲ��֣��������Y��,���Y�����e,��ӯ��e��δ���������͎��ɣ���ʾ������헌������ߙ�(qu��n)������ֵ�Ӱ�,��

�����|�W�W(w��ng)վ�l(f��)����֪�R�c���ڃ�(n��i)�ݼ��r���µ���Ҫ�l(f��)����������̲ă�(n��i)��,����Ҫ��ԃ����֪�R�c��(n��i)�ݵĿ���Ո����2014���p���^�P(gu��n)��ϵ�Ѕ����������P(gu��n)�n�̡�

�������P(gu��n)���]��

����ȫ��2015�������Ӌ�Q��ԇ�����r�g�R��

����2015�������Ӌ�Q��ԇ�r�g5��16����20��

����2015�������Ӌ�Q�W(w��ng)�nȫ������ �W(w��ng)�n ������ͨ�P(gu��n)

؟�ξ���ݱ��

- ��һƪ������ 2015�꡶������Ӌ����(w��)���A(y��)��(x��)֪�R�c�������ߙ�(qu��n)��׃�ӱ�����

- ��һƪ������ 2015�꡶������Ӌ����(w��)���A(y��)��(x��)֪�R�c�������ߙ�(qu��n)��׃�ӱ��ľ���

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖