¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

│§╝ēĢ■ėŗ┬ÜĘQ

¢|ŖWĢ■ėŗį┌ŠĆ >> │§╝ēĢ■ėŗ┬ÜĘQ >> │§╝ēĢ■ėŗīŹäš(w©┤) >> š²╬─

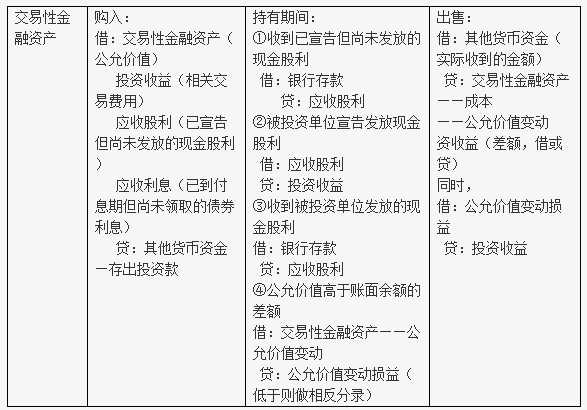

ĪĪĪĪĪŠ┤ę╔Š½▀xĪ┐ĪČ│§╝ēĢ■ėŗīŹäš(w©┤)ĪĘų«Į╗ęūąįĮ╚┌┘Y«a(ch©Żn)Ą─ā╚(n©©i)╚▌

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐Ė„╬╗éõ┐╝Ą─īW(xu©”)åT,Ż¼į┌īW(xu©”)┴Ģ(x©¬)Ą─▀^│╠ųą,Ż¼¤ošō╩Ūū÷Ņ}▀Ć╩Ū┐┤Į╠▓─,Ż¼Č╝Ģ■ė÷ĄĮę╗ą®▓╗└ĒĮŌ║═┼¬▓╗Č«Ą─ĄžĘĮŻ¼▀@╩Ū┤¾╝ę┐╔ęį═©▀^¢|ŖWĄ─┤ę╔░µēKŽ“¢|ŖWĄ─└ŽÄ¤éāšłĮ╠,ĪŻ═¼Ģr,Ż¼ę▓┐╔ęįį┌¢|ŖWšōē»▀MąąĮ╗┴„ėæšōĪŻ

ĪĪĪĪ┤ę╔Š½▀xā╚(n©©i)╚▌Ż║ĪČ│§╝ēĢ■ėŗīŹäš(w©┤)ĪĘų«Į╗ęūąįĮ╚┌┘Y«a(ch©Żn)Ą─ā╚(n©©i)╚▌

ĪĪĪĪå╬ĒŚ▀xō±Ņ}

ĪĪĪĪ╝ū╣½╦Š2013─Ļ1į┬1╚š┘Å╚ļ├µųĄ×ķ1200╚fį¬,Ż¼Ų▒├µ─Ļ└¹┬╩×ķ4%Ą─é∙╚»(Ų▒├µ└¹┬╩Ą╚ė┌īŹļH└¹┬╩),Ż¼╝ū╣½╦ŠīóŲõäØĘų×ķĮ╗ęūąįĮ╚┌┘Y«a(ch©Żn)Ż¼ų¦ĖČār┐Ņ1500╚fį¬,Ż¼ār┐Ņųą░³║¼ęčĄĮĖČŽóŲ┌Ą½╔ą╬┤ŅI(l©½ng)╚ĪĄ─é∙╚»└¹Žó48╚fį¬,Ż¼┴Ēų¦ĖČĮ╗ęū┘Mė├10╚fį¬Ż¼ät╝ū╣½╦ŠįōĒŚĮ╗ęūąįĮ╚┌┘Y«a(ch©Żn)Ą─╚ļ┘~ārųĄ×ķ(ĪĪĪĪ)╚fį¬,ĪŻ

ĪĪĪĪA.1200

ĪĪĪĪB.1500

ĪĪĪĪC.1452

ĪĪĪĪD.1442

ĪĪĪĪĪŠš²┤_┤░ĖĪ┐Ż║C

ĪĪĪĪĪŠ┤░ĖĮŌ╬÷Ī┐Ż║ęčĄĮĖČŽóŲ┌Ą½╔ą╬┤ŅI(l©½ng)╚ĪĄ─é∙╚»└¹Žó▓╗æ¬(y©®ng)įōėŗ╚ļĮ╗ęūąįĮ╚┌┘Y«a(ch©Żn)Ą─╚ļ┘~ārųĄųą,Ż¼ų¦ĖČĄ─Į╗ęū┘Mė├æ¬(y©®ng)įōėŗ╚ļ═Č┘Y╩šęµ,Ż¼╦∙ęį╝ū╣½╦ŠįōĒŚĮ╗ęūąįĮ╚┌┘Y«a(ch©Żn)Ą─╚ļ┘~ārųĄ=1500-48=1452(╚fį¬)ĪŻ

ĪĪĪĪĪŠīW(xu©”)åT╠ßå¢Ī┐

ĪĪĪĪ▀@└’Į╗ęūąįĮ╚┌┘Y«a(ch©Żn)-│╔▒Š=├µųĄ1200ī”├┤,Ż¼╚ń╣¹▀@śėĄ─įÆ╚ń║╬└ĒĮŌ└ŽÄ¤šfĄ─Ī░ßśī”Į╗ęūąįĮ╚┌┘Y«a(ch©Żn)üĒšf,Īó╚ļ┘~│╔▒Š║═╚ļ┘~ārųĄ╩Ūę╗śėĄ─ĪóŠ═╩Ūįōę╗╝ē┐Ų─┐Ą─┐éĮŅ~Ī▒

ĪĪĪĪ▀ĆėąŅ}─┐į§├┤å¢,Ż¼┤░Ė▓┼╩Ū1200─ž?

ĪĪĪĪ▀Ćėą└ŽÄ¤─▄░čĘų┬Ęīæę╗Ž┬├┤

ĪĪĪĪĪŠ¢|ŖW└ŽÄ¤╗ž┤Ī┐

ĪĪĪĪūŠ┤Ą─īW(xu©”)åTŻ¼─·║├Ż║

ĪĪĪĪų╗ėą│ųėąų┴ĄĮŲ┌═Č┘Y║═┐╔╣®│÷╩█Į╚┌┘Y«a(ch©Żn)é∙╚»═Č┘Y╔µ╝░├µųĄėø│╔▒ŠĄ─å¢Ņ},ĪŻ

ĪĪĪĪ┤╦Ņ}ĘųõøŻ║

ĪĪĪĪ1.

ĪĪĪĪĮĶŻ║Į╗ęūąįĮ╚┌┘Y«a(ch©Żn)Ī¬Ī¬│╔▒Š1452(▀@éĆöĄ(sh©┤)ę╗░ŃČ╝╩ŪĄ╣öD│÷üĒĄ─)

ĪĪĪĪĪĪĪĪ═Č┘Y╩šęµ10

ĪĪĪĪĪĪĪĪæ¬(y©®ng)╩š└¹Žó48 (é∙╚»═Č┘Y╩Ūæ¬(y©®ng)╩š└¹Žó,Īó╣╔Ų▒═Č┘Y╩Ūæ¬(y©®ng)╩š╣╔└¹Īóģ^(q©▒)äeį┌▀@)

ĪĪĪĪĪĪĪĪ┘JŻ║Ńyąą┤µ┐Ņ1500+10=1510(īŹļH╗©Ą─ÕX)

ĪĪĪĪŽÓĻP(gu©Īn)ā╚(n©©i)╚▌,Īó─·ę▓┐╔ęįĮY(ji©”)║ŽŽ┬▒Ē▀MąąīW(xu©”)┴Ģ(x©¬)~

ĪĪĪĪūŻ─·īW(xu©”)┴Ģ(x©¬)ėõ┐ņ,ŻĪ

ĪĪ ŽÓĻP(gu©Īn)¤ß╦]Ż║

ĪĪĪĪ2015─Ļ│§╝ēĢ■ėŗ┬ÜĘQ┐╝įć┤ę╔Š½▀xģR┐é

ĪĪĪĪ2015─Ļ│§╝ēĢ■ėŗ┬ÜĘQĪČ│§╝ēĢ■ėŗīŹäš(w©┤)ĪĘŠW(w©Żng)šnšą╔·ĘĮ░Ė

ž¤(z©”)╚╬ŠÄ▌ŗŻ║▌▒▐┬

- ╔Žę╗Ų¬│§╝ēŻ║ ĪŠ┤ę╔Š½▀xĪ┐ĪČ│§╝ēĢ■ėŗīŹäš(w©┤)ĪĘų«Į╗ęūąįĮ╚┌┘Y«a(ch©Żn)Ą─┘~äš(w©┤)╠Ä└Ē

- Ž┬ę╗Ų¬│§╝ēŻ║ 2015─Ļ│§╝ēĢ■ėŗ┬ÜĘQ┐╝įćĪČ│§╝ēĢ■ėŗīŹäš(w©┤)ĪĘ┤ę╔Š½▀x

-

2016─ĻĪČ│§╝ēĢ■ėŗīŹäš(w©┤)ĪĘŠÜ┴Ģ(x©¬)Ż║╔·«a(ch©Żn)╣żĢr▒╚└²Ęų┼õĘ©

2016─ĻĪČ│§╝ēĢ■ėŗīŹäš(w©┤)ĪĘŠÜ┴Ģ(x©¬)Ż║į┌«a(ch©Żn)ŲĘ╝s«ö(d©Īng)«a(ch©Żn)┴┐

2016─ĻĪČ│§╝ēĢ■ėŗīŹäš(w©┤)ĪĘŠÜ┴Ģ(x©¬)Ż║«a(ch©Żn)ŲĘĄ─│╔▒Š

2016─ĻĪČ│§╝ēĢ■ėŗīŹäš(w©┤)ĪĘŠÜ┴Ģ(x©¬)Ż║┐╔▒╚«a(ch©Żn)ŲĘ│╔▒ŠĄ─īŹļHĪŁ

2016─ĻĪČ│§╝ēĢ■ėŗīŹäš(w©┤)ĪĘŠÜ┴Ģ(x©¬)Ż║ųŲįņ┘Mė├─ĻČ╚ėŗäØĘųĪŁ

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢