�|�W���(y��)

�|�W���(y��)

����(j��)��(hu��)Ӌ(j��)�Q

�|�W��(hu��)Ӌ(j��)�ھ� >> ����(j��)��(hu��)Ӌ(j��)�Q >> ����(j��)��(hu��)Ӌ(j��)��(sh��)��(w��) >> ����

������С����ݱ�¡�����ƪ��2014������(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)���ڰ��¸��l���c(di��n)���UƷ�pʧ��ͣ���pʧ�ĺ��㡣

���UƷ�pʧ��ͣ���pʧ�ĺ���

���������������

�������l����

����2012����x�}

�����������¹�(ji��)����

������֪�R(sh��)�c(di��n)���ڡ�����(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)���ڰ��®a(ch��n)Ʒ�ɱ����������(ji��)Ҫ���M(f��i)�õĚw���ͷ���ă�(n��i)��

���������l���c(di��n)�����UƷ�pʧ��ͣ���pʧ�ĺ���

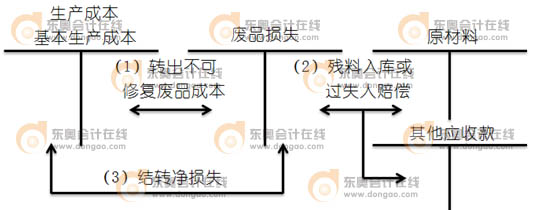

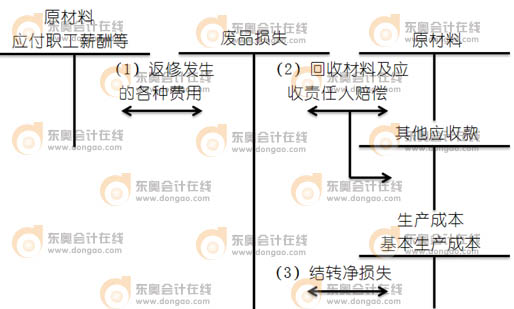

������һ���UƷ�pʧ�ĺ���

�����UƷ�pʧ�������a(ch��n)�^(gu��)���аl(f��)���ĺ����(k��)��l(f��)�F(xi��n)�IJ����ޏ�(f��)�UƷ�����a(ch��n)�ɱ����Լ����ޏ�(f��)�UƷ���ޏ�(f��)�M(f��i)�ã��۳����յďUƷ���σr(ji��)ֵ�͑�(y��ng)���r���Ժ�ēpʧ,��

��������Ҫ���ޡ��ɽ��r(ji��)���۵IJ��ϸ�Ʒ,�����(k��)�ܲ��ƶ��p�ĵēpʧ,����(sh��)�С���������I(y��)�ڮa(ch��n)Ʒ���ۺ�l(f��)�F(xi��n)�ďUƷ���������ڏUƷ�pʧ��(n��i),��

����1.�����ޏ�(f��)�UƷ�pʧ

���������ޏ�(f��)�UƷ�pʧ�����a(ch��n)�ɱ����ɰ��UƷ���Č�(sh��)�H�M(f��i)��Ӌ(j��)��,��Ҳ�ɰ��UƷ���Ķ��~�M(f��i)��Ӌ(j��)��,��

����2.���ޏ�(f��)�UƷ�pʧ

����������ͣ���pʧ�ĺ���

����1.���Ϊ�(d��)����ͣ���pʧ����I(y��)��

�������O(sh��)����ͣ���pʧ����Ŀ��ֱ�ӷ�ӳ�ڡ������M(f��i)�á��I(y��ng)�I(y��)��֧�����ȿ�Ŀ��,���o�����a(ch��n)һ�㲻�Ϊ�(d��)����ͣ���pʧ,��

����2.�Ϊ�(d��)����ͣ���pʧ����I(y��)��

������(y��ng)���O(sh��)��ͣ���pʧ����Ŀ���ڳɱ��(xi��ng)Ŀ�����O(sh��)��ͣ���pʧ���(xi��ng)Ŀ,��

�������P(gu��n)���]��

����2014�꡶����(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)�����¹�(ji��)���l���c(di��n)�R��

����2014�����(j��)��(hu��)Ӌ(j��)�Q���p���^(gu��)�P(gu��n)4����������}��؛���N��

؟(z��)�ξ��������Ԕ�

- ��һƪ����(j��)�� 2014�꡶����(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)�����l���c(di��n)�������M(f��i)�õĚw���ͷ���

- ��һƪ����(j��)�� 2014������(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)�������¸��l���c(di��n)�������ߙ�(qu��n)��׃��(d��ng)��

-

2016�����(j��)��(hu��)Ӌ(j��)�Q��ԇ֪�R(sh��)�c(di��n)�R��(7.22)

2016�����(j��)��(hu��)Ӌ(j��)�Q��ԇ֪�R(sh��)�c(di��n)�R��(7.22)

2016�꡶����(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)������(x��)�����a(ch��n)���r(sh��)�������䷨

2016�꡶����(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)������(x��)���ڮa(ch��n)Ʒ�s��(d��ng)�a(ch��n)��

2016�꡶����(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)������(x��)���a(ch��n)Ʒ�ijɱ�

- �����a(b��)�����~��(w��)̎��

- 2012���(hu��)Ӌ(j��)�Q����(j��ng)��(j��)�����A(ch��)��֪�R(sh��)�c(di��n)�R��

- 2012���(hu��)Ӌ(j��)�Q������(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)����(x��)�}�R��

- 2012���(hu��)Ӌ(j��)�Q������(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)��֪�R(sh��)�c(di��n)�R��

- ��얹̾���(x��)�R����2012�����(j��)��(hu��)Ӌ(j��)�Q7�¸���

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)