�|�W���

�|�W���

������Ӌ�Q

�|�W��Ӌ�ھ� >> ������Ӌ�Q >> ������Ӌ����(w��) >> ����

����2014�꡶������Ӌ����(w��)���俼֪�R�c��ͣ���pʧ�ĺ���

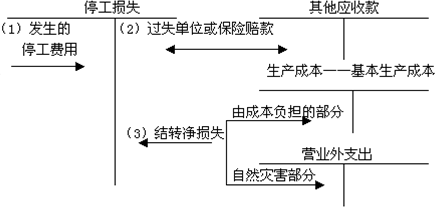

�������|�WС������ƪ���½�B���ǡ�������Ӌ����(w��)���е�ͣ���pʧ�ĺ���ĸ���,����Ҫ��(n��i)�ݰ��������Ϊ�����ͣ���pʧ����I(y��),���Ϊ�����ͣ���pʧ����I(y��)��

����ͣ���pʧ�ĺ�����Ƭ��ָ���a(ch��n)܇�g��܇�g��(n��i)ij����M��ͣ�����g�l(f��)���ĸ���M��,������ͣ�����g��ԭ�����M�á��˹��M�ú������M�õ�,����(y��ng)���^ʧ��λ���U��˾ؓ(f��)��(d��n)���r��,����(y��ng)��ͣ���pʧ�п۳������Mһ�������յ�ͣ��,��һ�㲻Ӌ��ͣ���pʧ,��

����1.���Ϊ�����ͣ���pʧ����I(y��)��

���������O(sh��)����ͣ���pʧ����Ŀ��ֱ�ӷ�ӳ�ڡ������M�á��͡��I�I(y��)��֧�����ȿ�Ŀ��,���o�����a(ch��n)һ�㲻�Ϊ�����ͣ���pʧ,��

����2.�Ϊ�����ͣ���pʧ����I(y��)��

������(y��ng)���O(sh��)��ͣ���pʧ����Ŀ���ڳɱ��Ŀ�����O(sh��)��ͣ���pʧ���Ŀ,��

������ͬ������(x��)���Ϊ�����ͣ���pʧ����I(y��),�����ڌ�����Ȼ��(z��i)����(d��o)�µ�ͣ���pʧ����(y��ng)�D(zhu��n)�루�,���,��

����A.���a(ch��n)�ɱ�

����B.������(y��ng)�տ�

����C.�I�I(y��)��֧��

����D.�����M��

������:C

��������:�Ϊ�����ͣ���pʧ����I(y��)�����ڌ�����Ȼ��(z��i)����(d��o)�µ�ͣ���pʧ�D(zhu��n)�롰�I�I(y��)��֧������Ŀ�Ľ跽,����(y��ng)�ɱ��®a(ch��n)Ʒ�ɱ�ؓ(f��)��(d��n)�IJ����D(zhu��n)�롰�������a(ch��n)�ɱ�����Ŀ�Ľ跽,��

؟(z��)�ξ���ݱ��

- ��һƪ������ 2014�꡶������Ӌ����(w��)���俼֪�R�c���UƷ�pʧ�ĺ���

- ��һƪ������ 2014�꡶������Ӌ����(w��)���俼֪�R�c���ڮa(ch��n)Ʒ��(sh��)���ĺ���

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖