�|�W���(y��)

�|�W���(y��)

����(j��)��(hu��)Ӌ(j��)�Q

�|�W��(hu��)Ӌ(j��)�ھ� >> ����(j��)��(hu��)Ӌ(j��)�Q >> ����(j��)��(hu��)Ӌ(j��)��(sh��)��(w��) >> ����

2014�꡶����(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)���俼֪�R(sh��)�c(di��n)���A(y��)���~��

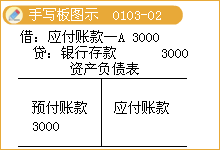

���|�WС������ƪ���½�B���ǡ�����(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)���е��A(y��)���~��ĸ���,��

�A(y��)���~����Ƭ����ָ��I(y��)���պ�ͬҎ(gu��)���A(y��)���Ŀ��(xi��ng),��

�A(y��)���~����ָ��I(y��)���պ�ͬҎ(gu��)���A(y��)���Ŀ��(xi��ng),��

��I(y��)��(y��ng)ԓ�O(sh��)�á��A(y��)���~���Ŀ,���A(y��)�����(xi��ng)��r�������I(y��),�����Բ��O(sh��)�á��A(y��)���~���Ŀ,����ֱ��ͨ�^����(y��ng)���~���Ŀ����,���P(gu��n)�I��;�����Y�a(ch��n)ؓ(f��)����,��

��I(y��)�յ���ُ(g��u)���Y,������(y��ng)Ӌ(j��)��ُ(g��u)�����Y�ɱ��Ľ��~����ӛ�����ϲ�ُ(g��u)����ԭ���ϡ�,������(k��)����Ʒ��,������(y��ng)�����M(f��i)����(y��ng)����ֵ�����M(j��n)�(xi��ng)���~�����ȿ�Ŀ���Jӛ���A(y��)���~���Ŀ,��

��(d��ng)�A(y��)��؛��С�ڲ�ُ(g��u)؛������֧���Ŀ��(xi��ng)�r(sh��),����(y��ng)�����㲿���a(b��)��,����ӛ���A(y��)���~���Ŀ���Jӛ���y�д���Ŀ,��

��(d��ng)�A(y��)��؛����ڲ�ُ(g��u)؛������֧���Ŀ��(xi��ng)�r(sh��),����(du��)�ջصĶ�����(xi��ng)��(y��ng)��ӛ���y�д���Ŀ���Jӛ���A(y��)���~���Ŀ,��

؟(z��)�ξ���liaojiayin

- ��һƪ����(j��)�� 2014�꡶����(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)���俼֪�R(sh��)�c(di��n)����(y��ng)���~��

- ��һƪ����(j��)�� 2014�꡶����(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)���俼֪�R(sh��)�c(di��n)��������(y��ng)�տ�

-

2016�꡶����(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)������(x��)�����a(ch��n)���r(sh��)�������䷨

2016�꡶����(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)������(x��)���ڮa(ch��n)Ʒ�s��(d��ng)�a(ch��n)��

2016�꡶����(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)������(x��)���a(ch��n)Ʒ�ijɱ�

2016�꡶����(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)������(x��)���ɱȮa(ch��n)Ʒ�ɱ��Č�(sh��)�H��

2016�꡶����(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)������(x��)�������M(f��i)�����Ӌ(j��)���֡�

- �����a(b��)�����~��(w��)̎��

- 2012���(hu��)Ӌ(j��)�Q����(j��ng)��(j��)�����A(ch��)��֪�R(sh��)�c(di��n)�R��

- 2012���(hu��)Ӌ(j��)�Q������(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)����(x��)�}�R��

- 2012���(hu��)Ӌ(j��)�Q������(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)��֪�R(sh��)�c(di��n)�R��

- ��얹̾���(x��)�R����2012�����(j��)��(hu��)Ӌ(j��)�Q7�¸���

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)