�|�W���(y��)

�|�W���(y��)

����(j��)��(hu��)Ӌ(j��)�Q

�|�W��(hu��)Ӌ(j��)�ھ� >> ����(j��)��(hu��)Ӌ(j��)�Q >> ����(j��)��(hu��)Ӌ(j��)��(sh��)��(w��) >> ����

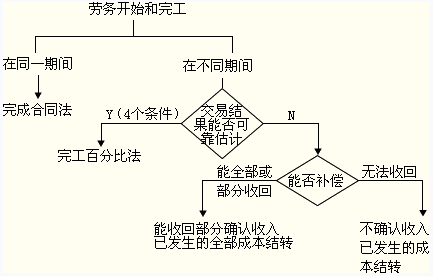

������С��"�o(j��)��"����ƪ���½�B���ǡ�����(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)���е��ṩ�ڄ�(w��)����,����Ҫ��(n��i)�ݰ�������ͬһ��(hu��)Ӌ(j��)���g��(n��i)�_(k��i)ʼ����ɵĄڄ�(w��),�����ڄ�(w��)���_(k��i)ʼ����ɷ��ڲ�ͬ��(hu��)Ӌ(j��)���g��

�����ṩ�ڄ�(w��)������Ƭ���ṩ�ڄ�(w��)������ָ��I(y��)ͨ�^(gu��)�ṩ�ڄ�(w��)��(sh��)�F(xi��n)������,������ԃ��˾�ṩ��ԃ����(w��),��ܛ���_(k��i)�l(f��)��I(y��)��͑��_(k��i)�l(f��)ܛ��,�����b��˾�ṩ���b����(w��)�Ȍ�(sh��)�F(xi��n)�����롣

�����ṩ�ڄ�(w��)����

����ԭ�t��

����һ,����ͬһ��(hu��)Ӌ(j��)���g��(n��i)�_(k��i)ʼ����ɵĄڄ�(w��)

������ͬһ��(hu��)Ӌ(j��)��ȃ�(n��i)�_(k��i)ʼ����ɵĄڄ�(w��),����(y��ng)�ڄڄ�(w��)��ɕr(sh��)�_�J(r��n)���룬�_�J(r��n)�Ľ��~���ͬ��f(xi��)�h�����~,���_�J(r��n)�����Ʌ�����Ʒ�N������Ĵ_�J(r��n)ԭ�t,��

���������ڄ�(w��)���_(k��i)ʼ����ɷ��ڲ�ͬ��(hu��)Ӌ(j��)���g

����(һ)�ṩ�ڄ�(w��)���Y(ji��)���܉�ɿ���Ӌ(j��)

�����ڄ�(w��)���_(k��i)ʼ����ɷٲ�ͬ�ĕ�(hu��)Ӌ(j��)���,�������Y�a(ch��n)ؓ(f��)�������܌�(du��)ԓ�(xi��ng)���ĽY(ji��)�������ɿ���Ӌ(j��)��,����(y��ng)���깤�ٷֱȷ��_�J(r��n)���롣

�����ṩ�ڄ�(w��)�Ľ��Y(ji��)���ܷ�ɿ���Ӌ(j��),������(j��)���l���M(j��n)���Д�,����ͬ�r(sh��)�M�����Зl�����t���ĽY(ji��)���܉�ɿ��ع�Ӌ(j��)��

����(1)����Ľ��~�܉�ɿ���Ӌ(j��)��;

����(2)���P(gu��n)�Ľ�(j��ng)��(j��)����ܿ���������I(y��);

����(3)�����깤�M(j��n)���܉�ɿ��ش_��;

����(4)�������Ѱl(f��)���͌��l(f��)���ijɱ��܉�ɿ���Ӌ(j��)��,��

�����ڲ����깤�ٷֱȷ��_�J(r��n)����r(sh��),����������P(gu��n)���M(f��i)�Ñ�(y��ng)�����¹�ʽӋ(j��)�㣺

��������_�J(r��n)������=�ڄ�(w��)�����������ĩֹ�ڄ�(w��)���깤�M(j��n)��-��ǰ����Ѵ_�J(r��n)������

��������_�J(r��n)���M(f��i)��=�ڄ�(w��)���ɱ�������ĩֹ�ڄ�(w��)���깤�M(j��n)��-��ǰ����Ѵ_�J(r��n)���M(f��i)��

����(��)�ṩ�ڄ�(w��)���Y(ji��)�����ܿɿ���Ӌ(j��)

������I(y��)���Y�a(ch��n)ؓ(f��)�����գ��粻�ܿɿ��ع�Ӌ(j��)���ṩ�ڄ�(w��)�Ľ��Y(ji��)��,���༴����ͬ�r(sh��)�M��ǰ�����v���Ă�(g��)�l��,���t���ܰ��깤�ٷֱȷ��_�J(r��n)���롣�@�r(sh��)��I(y��)��(y��ng)���_�A(y��)Ӌ(j��)�ѽ�(j��ng)�ջػ�?q��)�Ҫ�ջصĿ��?xi��ng)���a(b��)�����ѽ�(j��ng)�l(f��)���ijɱ�,���������·���̎����

����1.����ѽ�(j��ng)�l(f��)���Ąڄ�(w��)�ɱ��A(y��)Ӌ(j��)ȫ���܉�õ��a(b��)��,����(y��ng)�����ջ��A(y��)Ӌ(j��)�܉��ջصĽ��~�_�J(r��n)�ṩ�ڄ�(w��)���룬���Y(ji��)�D(zhu��n)�ѽ�(j��ng)�l(f��)���Ąڄ�(w��)�ɱ�;

����2.����ѽ�(j��ng)�l(f��)���Ąڄ�(w��)�ɱ��A(y��)Ӌ(j��)�����܉�õ��a(b��)��?sh��)�,���?y��ng)���܉�õ��a(b��)��?sh��)Ąڄ?w��)�ɱ����~�_�J(r��n)�ṩ�ڄ�(w��)����,�������ѽ�(j��ng)�l(f��)���Ąڄ�(w��)�ɱ��Y(ji��)�D(zhu��n)�ɱ����_�J(r��n)��������~С���ѽ�(j��ng)�l(f��)���Ąڄ�(w��)�ɱ��IJ��~��ӳ��pʧ;

����3.����ѽ�(j��ng)�l(f��)���Ąڄ�(w��)�ɱ��A(y��)Ӌ(j��)ȫ�����ܵõ��a(b��)��?sh��)�,���?y��ng)���ѽ�(j��ng)�l(f��)���ijɱ��_�J(r��n)�鮔(d��ng)�ړp��(���I(y��ng)�I(y��)��(w��)�ɱ��������I(y��)��(w��)�ɱ�),�����_�J(r��n)�ṩ�ڄ�(w��)���롣

�������(xi��ng)�x���}

����ij��I(y��)��2010��9�½���һ�(xi��ng)�a(ch��n)Ʒ���b�΄�(w��),�����b��5��(g��)��,����ͬ������30�f(w��n)Ԫ������A(y��)�տ��(xi��ng)20�f(w��n)Ԫ,������ڰ��b��ɕr(sh��)�ջ�,����(d��ng)�ꌍ(sh��)�H�l(f��)���ɱ�15�f(w��n)Ԫ���A(y��)Ӌ(j��)߀���l(f��)���ɱ�3�f(w��n)Ԫ,��2010��ĩՈ(q��ng)���I(y��)�y(c��)�����y(c��)��,���a(ch��n)Ʒ���b�̶Ȟ�60%.�t��ĩ��(y��ng)�_�J(r��n)�Ąڄ�(w��)�����(����)�f(w��n)Ԫ��

����A.30

����B.20

����C.18

����D.15

���������_�𰸡���C

�������𰸽�����������Ȅڄ�(w��),���Y(ji��)�����Կɿ���Ӌ(j��),�����깤�ٷֱȷ��_�J(r��n)����,����(y��ng)�_�J(r��n)������=30��60%=18(�f(w��n)Ԫ)��

؟(z��)�ξ����o(j��)��

- ��һƪ����(j��)�� ������(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)�����Ѱl(f��)���������ϗl������Ʒ��̎��

- ��һƪ����(j��)�� ������(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)��얹�֪�R(sh��)�c(di��n)������������~��(w��)̎��

-

2016�꡶����(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)������(x��)�����a(ch��n)���r(sh��)�������䷨

2016�꡶����(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)������(x��)���ڮa(ch��n)Ʒ�s��(d��ng)�a(ch��n)��

2016�꡶����(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)������(x��)���a(ch��n)Ʒ�ijɱ�

2016�꡶����(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)������(x��)���ɱȮa(ch��n)Ʒ�ɱ��Č�(sh��)�H��

2016�꡶����(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)������(x��)�������M(f��i)�����Ӌ(j��)���֡�

- �����a(b��)�����~��(w��)̎��

- 2012���(hu��)Ӌ(j��)�Q����(j��ng)��(j��)�����A(ch��)��֪�R(sh��)�c(di��n)�R��

- 2012���(hu��)Ӌ(j��)�Q������(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)����(x��)�}�R��

- 2012���(hu��)Ӌ(j��)�Q������(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)��֪�R(sh��)�c(di��n)�R��

- ��얹̾���(x��)�R����2012�����(j��)��(hu��)Ӌ(j��)�Q7�¸���

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)